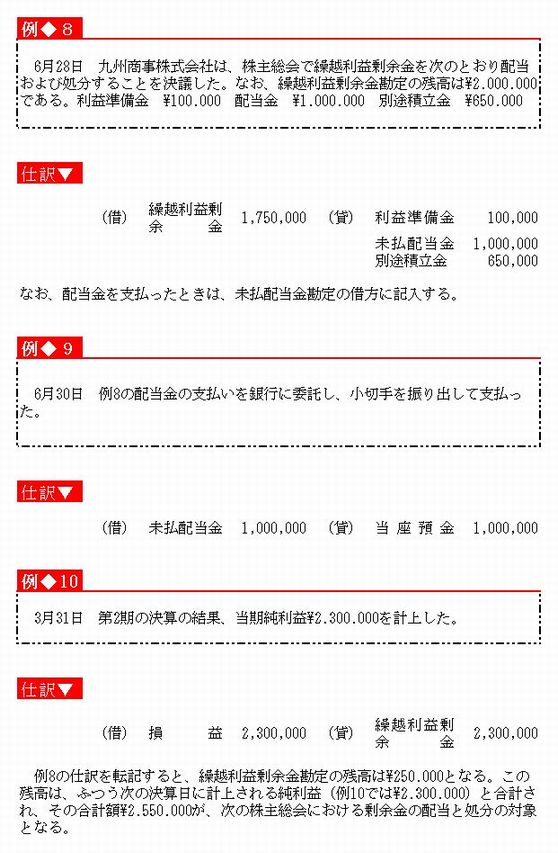

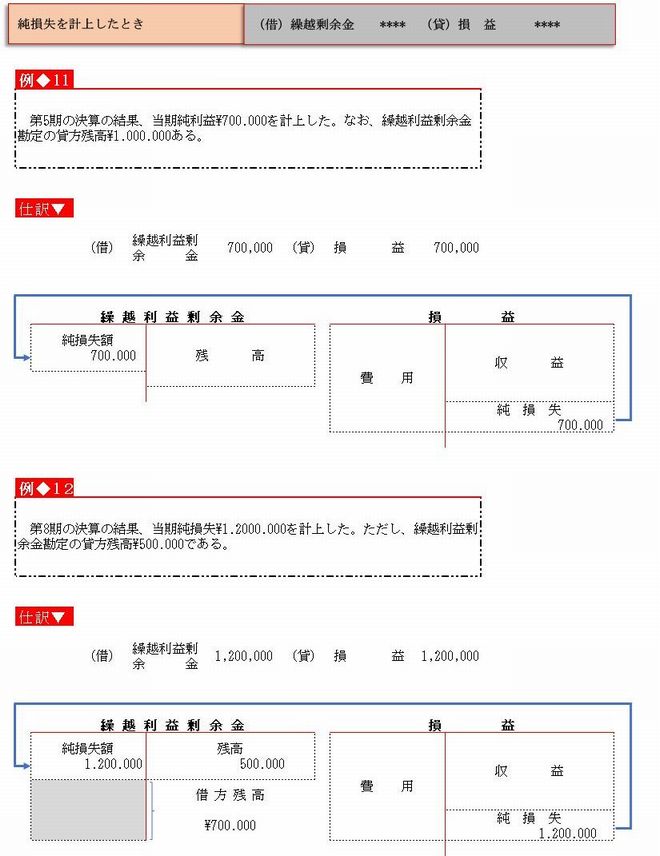

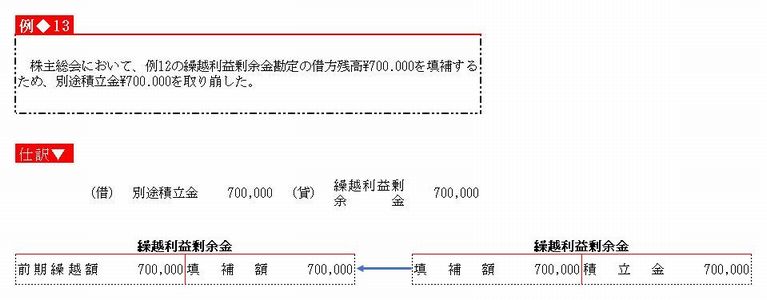

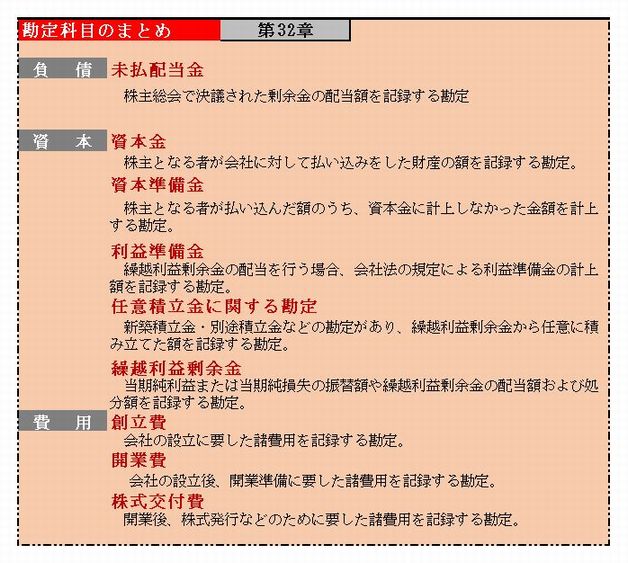

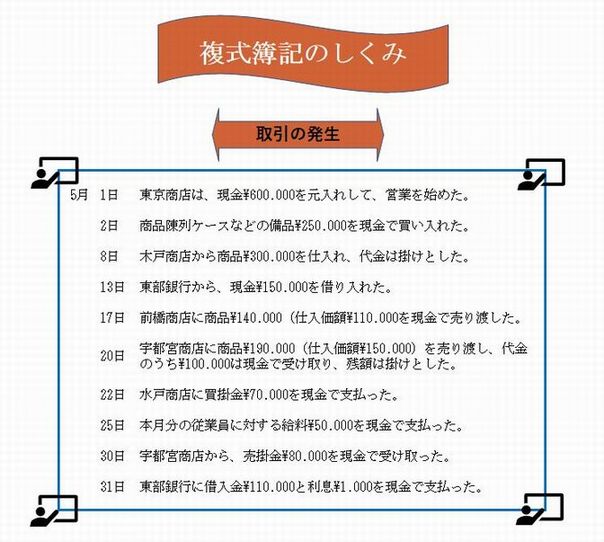

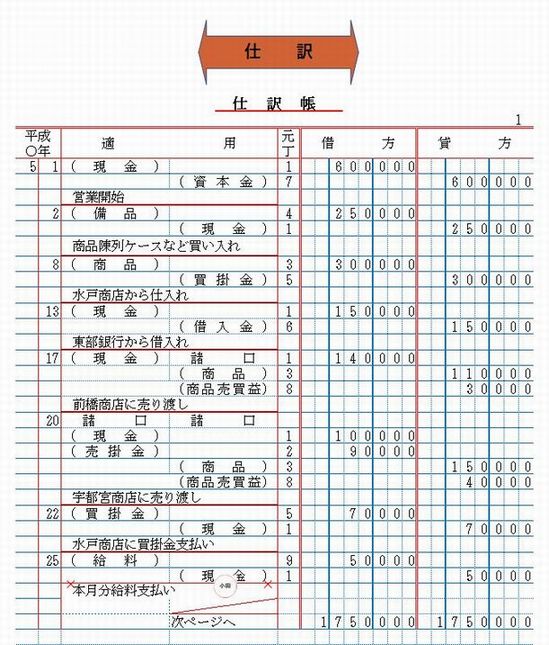

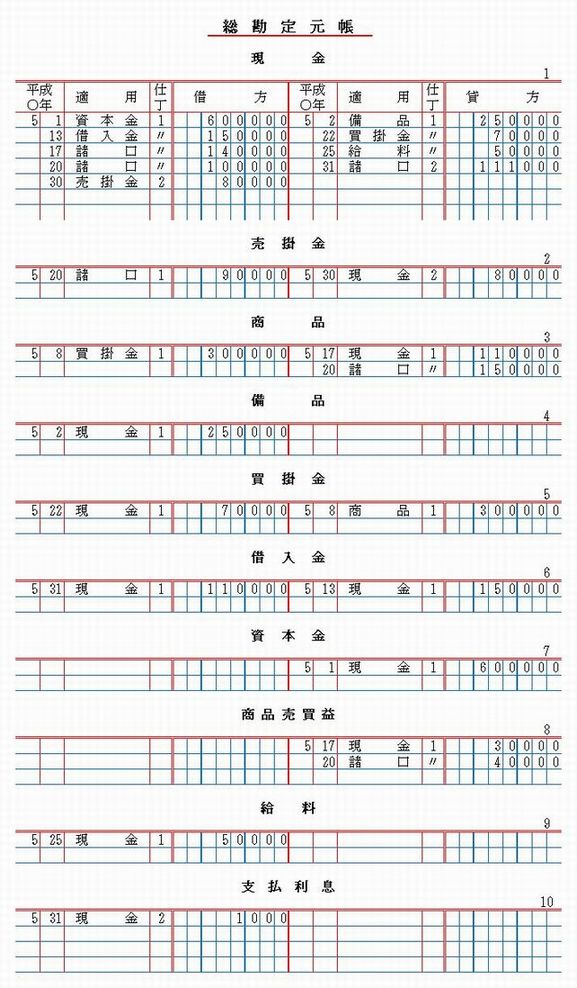

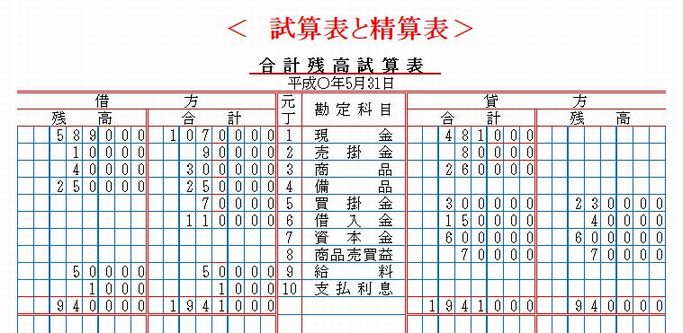

尰嵼丂妛廗峏怴拞偱偡丅

敪揥曇丂姅幃夛幮偺庢堷

嶲峫帒椏丗暥晹壢妛徣専掕嵪嫵壢彂

夋憸丗搰巕搰懢榊 嶌

戞侾曇丂曤婰偺婎慴

戞俀曇丂庢堷偺婰挔乮偦偺侾乯

戞俁曇丂寛嶼乮偦偺侾乯

戞係曇丂夛寁挔曤偲挔曤慻怐

戞俆曇丂寛嶼乮偦偺俀乯

戞俇曇丂庢堷偺婰挔乮偦偺俀乯

戞俈曇丂巇栿挔偺暘妱

戞俉曇丂杮巟揦夛寁

敪揥曇丂姅幃夛幮偺庢堷

敪揥曇丂姅幃夛幮偺庢堷丂戞32復丂姅幃夛幮偺庢堷乮偦偺侾乯

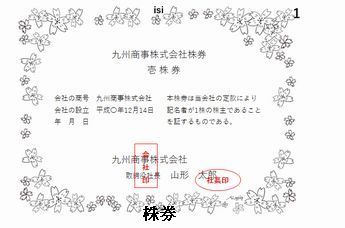

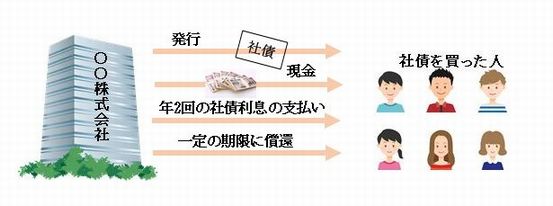

侾丄姅幃夛幮偲偼

偙傟傑偱偼屄恖婇嬈偺庢堷偺婰挔偵偮偄偰妛廗偟偰偒偨偑丄杮復偐傜偼姅幃夛幮偺庢堷偺婰挔偵偮偄偰妛廗偡傞丅姅幃夛幮偲偼弌帒幰乮姅庡乯偐傜帒嬥傪挷払偟丄偦傟傪傕偲偵宱塩幰偵傛偭偰宱塩偝傟傞夛幮偱偁傞丅

杮曇偱妛廗偡傞姅幃夛幮偺庢堷偼丄師偺偲偍傝偱偁傞丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

俀丂姅幃夛幮偺愝棫偲婎杮巇栿

仠侾丂姅幃夛幮偺愝棫

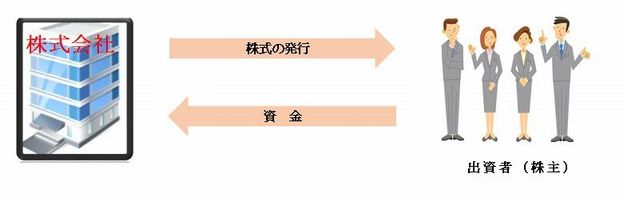

姅幃夛幮偼丄傑偢敪婲恖偑掕娂乮夛幮偺栚揑丒彜崋側偳偺婎杮揑帠崁傪婰嵹偟偨暥彂乯傪嶌惉偟丄偦傟偵傕偲偯偄偰姅幃傪敪峴偟偰丄弌帒幰乮姅庡乯偐傜帒嬥傪挷払偟偰愝棫偝傟傞丅

側偍丄姅幃偺敪峴偵嵺偟丄姅庡偱偁傞偙偲傪帵偡姅寯傪敪峴偡傞偙偲偑偱偒傞偑丄偦偺応崌偵偼敪峴偡傞偙偲傪掕娂偵掕傔側偗傟偽側傜側偄丅

仠俀丂愝棫偵娭偡傞婎杮巇栿

愝棫帪偺帒杮嬥偼丄尨懃偲偟偰丄姅庡偲側傞幰偑夛幮偵懳偟偰暐偄崬傒枖偼媼晅傪偟偨嵿嶻偺嬥妟偱偁傞丅

夛幮偺愝棫偵偁偨偭偰姅幃傪敪峴偟丄姅庡偲側傞幰偐傜偺暐崬嬥傪摉嵗梐嬥偲偡傞偲偲傕偵丄偦偺慡妟傪帒杮嬥偲偟偨偲偒偼丄師偺傛偆偵巇栿偡傞丅

椺1偺傛偆偵暐崬嬥偺慡妟傪帒杮嬥偵寁忋偡傞偺偑尨懃偱偁傞偑丄椺奜偲偟偰暐崬嬥妟偺2暘偺1埲撪偺嬥妟傪帒杮嬥偵寁忋偟側偄偙偲偑偱偒傞丅

偙偺帒杮嬥偵寁忋偟側偄晹暘偼丄姅幃暐崬忚梋嬥偲偄偄丄帒杮弨旛嬥姩掕乮帒杮偺姩掕乯偵寁忋偡傞丅暐崬嬥傪摉嵗梐嬥偲偟丄暐崬嬥妟偵堦晹傪帒杮嬥偲偟側偄応崌偼丄師偺傛偆偵巇栿偡傞丅

傑偨丄掕娂嶌惉旓傗愝棫搊婰旓梡側偳丄敪婲恖偑姅幃夛幮偺愝棫弨旛偺偨傔偵棫偰懼偊偰偄偨彅旓梡偼憂棫旓姩掕乮旓梡偺姩掕乯偱張棟偡傞丅

側偍丄姅幃夛幮偺愝棫屻丄塩嬈奐巒乮奐嬈乯傑偱偺偁偄偩偵偐偐偭偨旓梡偼丄奐嬈旓姩掕乮旓梡偺姩掕乯偱張棟偡傞丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

俁丂姅幃偺敪峴

夛幮愝棫屻丄帠嬈婯柾奼戝側偳偺偨傔偵丄怴偨偵姅幃傪敪峴偟偰帒嬥傪挷払偡傞偙偲偑偱偒傞丅偙偺応崌偺巇栿偼愝棫偺偲偒偲摨偠傛偆偵峴偆丅

側偍丄姅幃傪怴偨偵敪峴偡傞偨傔偵偐偐偭偨旓梡偼丄姅幃岎晅旓姩掕乮旓梡偺姩掕乯偱張棟偡傞丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

係丂弮棙塿偺寁忋

姅幃夛幮偺弮棙塿偼丄寛嶼偵傛傝丄屄恖婇嬈偺応崌偲摨偠傛偆偵丄懝塿姩掕偱嶻弌偝傟傞丅偟偐偟丄姅幃夛幮偺応崌偼丄偙偺偁偲帒杮嬥姩掕偵怳傝懼偊側偄偱丄孞墇棙塿忚梋嬥姩掕乮帒杮偺姩掕俋偺戄曽偵怳懼偊偰丄師婜偵孞傝墇偡丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

俆丂忚梋嬥偺攝摉偲張暘

慜弎偺弮棙塿偺寁忋崁栚偱妛傫偩孞墇棙塿忚梋嬥偼丄姅幃夛幮偺忚梋嬥偺側偐偺堦偮偱偁傞丅忚梋嬥偲偼丄夛幮朄偺婯掕偵傛傝丄姅庡偵攝摉偱偒傞偲擣傔傜傟偰偄傞孞墇棙塿忚梋嬥傗丄偁偲偱妛傇擟堄愊棫嬥側偳傪偄偆丅忚梋嬥偼丄尨懃偲偟偰姅庡憤夛偺寛媍偵傛偭偰丄攝摉傑偨偼張暘偝傟傞丅忚梋嬥偺攝摉偲偼丄姅庡偵懳偟偰嬥慘側偳偺嵿嶻傪巟暐偆偙偲傪偄偄丄忚梋嬥偺張暘偲偼丄孞墇棙塿忚梋嬥偺擟堄愊棫嬥傊偺怳傝懼偊傗丄懝幐偺張棟側偳傪偄偆丅攝摉媦傃張暘妟偼丄孞墇棙塿忚梋嬥姩掕偐傜師偵帵偡偦傟偧傟偺姩掕偺戄曽偵怳懼偊傜傟傞丅

仠

侾丂棙塿弨旛嬥

姅幃夛幮偑孞墇棙塿忚梋嬥偺攝摉傪峴偆応崌丄夛幮朄偺婯掕偵傛傝嬥妟嘆傪寁忋偟側偗傟偽側傜側偄丅偙傟傪棙塿弨旛嬥偲偄偄丄棙塿弨旛嬥姩掕乮帒杮偺姩掕乯偺戄曽偵婰擖偡傞丅

仠

俀丂攝摉嬥

姅庡偵懳偟偰嬥慘側偳偱巟暐傢傟傞忚梋嬥偺暘攝妟傪攝摉嬥偲偄偄丄攝摉嬥偑寛掕偟偨偲偒枹暐攝摉嬥姩掕乮晧嵚偺姩掕乯偺戄曽偵婰擖偡傞丅攝摉嬥偺憤妟偺傎偐偵丄乽1姅偵偮偒壗墌乿偲帵偡偺偑傆偮偆偱偁傞丅

仠 俁丂擟堄愊棫嬥

忚梋嬥偺偆偪丄夛幮偑掕娂傗姅庡憤夛偺寛媍偵傛偭偰擟堄偵愊傒棫偰偨妟傪擟堄愊棫嬥偲偄偆丅

擟堄愊棫嬥偵偼丄摿掕偺栚揑傪掕傔偰愊傒棫偰傞怴抸愊棫嬥側偳傗丄栚揑傪掕傔側偄偱愊傒棫偰傞暿搑愊棫嬥偑偁傞丅偙傟傜偼丄偦傟偧傟偺愊棫嬥偛偲偵偦偺愊棫嬥偺柤徧傪偮偗偨姩掕乮偄偢傟傕帒杮偺姩掕乯偺戄曽偵婰擖偡傞丅

忚梋嬥偺攝摉偲張暘偺偁偲偵丄傑偩忚梋嬥偑巆偭偰偄傞応崌丄偦偺巆妟偼孞墇棙塿忚梋嬥姩掕偺戄曽巆崅偲偟偰帵偝傟傞丅偦偟偰丄師偺寛嶼擔偵弮棙塿偑寁忋偝傟傞偲孞墇棙塿忚梋嬥姩掕偺戄曽偵怳懼偊傜傟丄偙偺姩掕偺戄曽巆崅偲崌寁偝傟傞丅傛偭偰偦偺崌寁妟偑師偺姅庡憤夛偱忚梋嬥偺攝摉偍傛傃張暘偺懳徾偲側傞丅

嘆

夛幮偑孞墇棙塿忚梋嬥偐傜忚梋嬥偺攝摉偲偟偰巟弌偡傞妟偺10暘偺堦傪丄棙塿弨旛嬥偲帒杮弨旛嬥偺崌寁妟偑帒杮嬥偺係暘偺堦偵払偡傞傑偱寁忋偡傞丅

寛嶼偺寢壥丄摉婜弮懝幐偑惗偠偨偲偒偼丄偦偺妟傪孞墇棙塿忚梋嬥姩掕偺庁曽偵怳傝懼偊傞丅

椺侾俀偺傛偆偵丄弮懝幐偺寁忋屻丄孞墇嬥忚梋嬥姩掕偑庁曽巆崅偵側偭偰偄傞応崌丄孞墇忚梋嬥姩掕偑儅僀僫僗偵側偭偰偄傞偙偲傪堄枴偡傞丅偙偺傛偆側応崌丄偙偺庁曽巆崅偼尨懃偲偟偰姅庡憤夛偺寛媍偵傛偭偰張棟偝傟傞丅偙偺張棟偼丄擟堄愊棫嬥傪庢傝曵偟偰峴偆偺偑傆偮偆偱偁傞偑丄棙塿弨旛嬥傗帒杮嬥弨旛嬥傑偨偼帒杮嬥傪庢傝曵偟偰峴偆偙偲傕偱偒傞丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

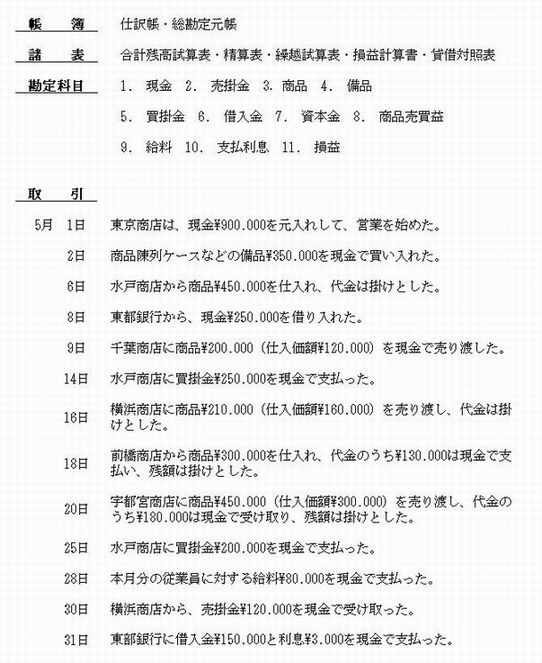

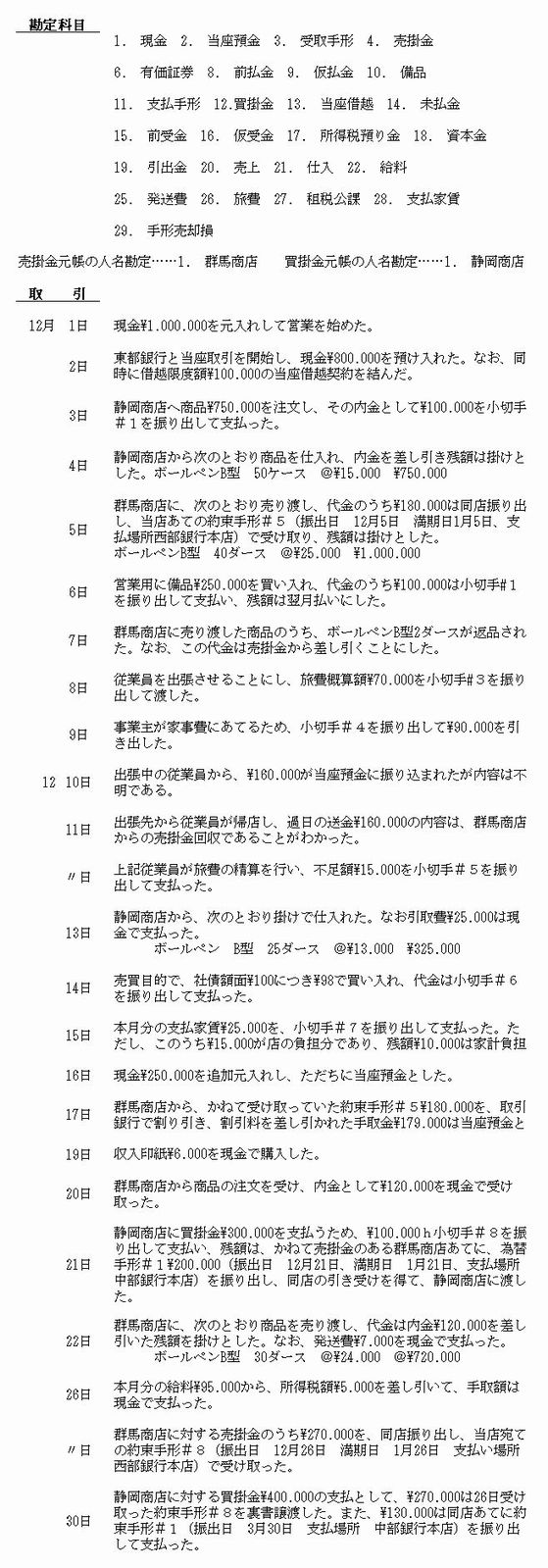

亂婎杮栤戣亃

師偺堦楢偺庢堷偺巇栿傪帵偟側偝偄丅

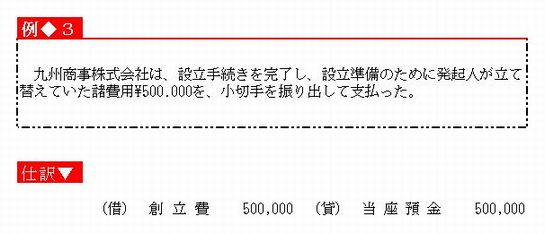

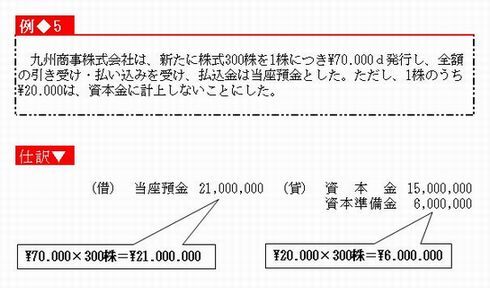

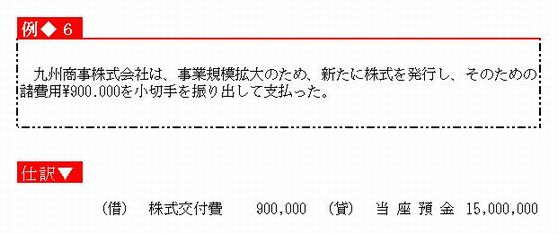

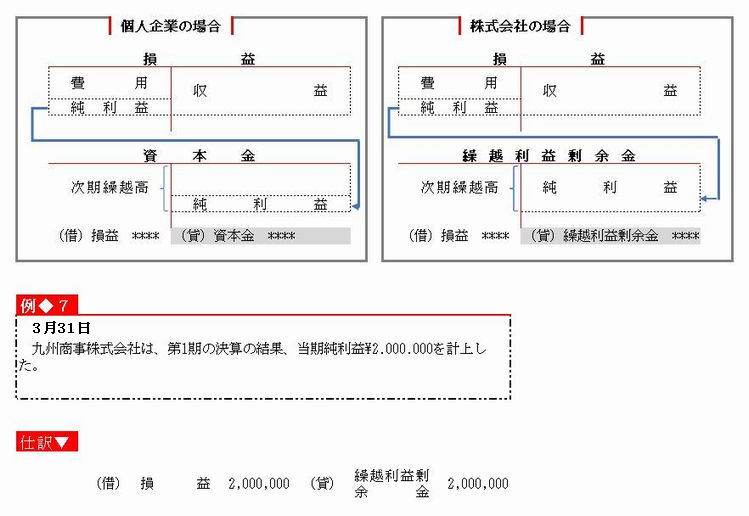

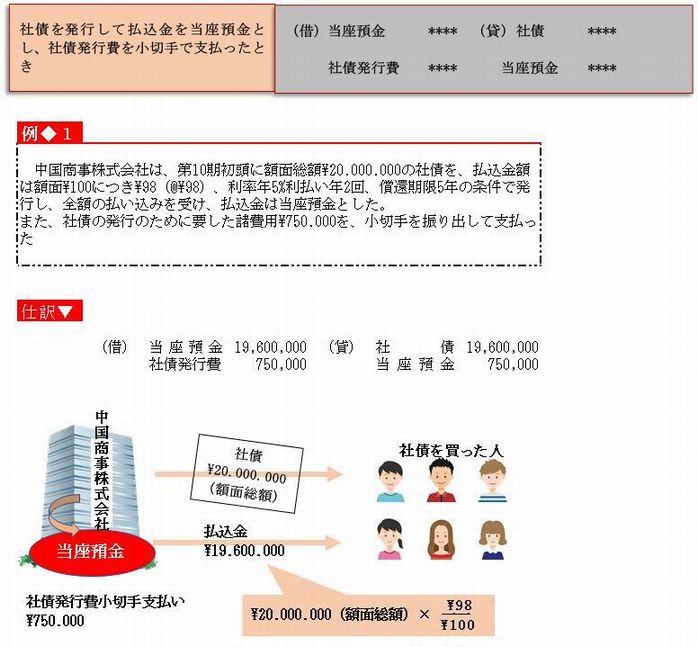

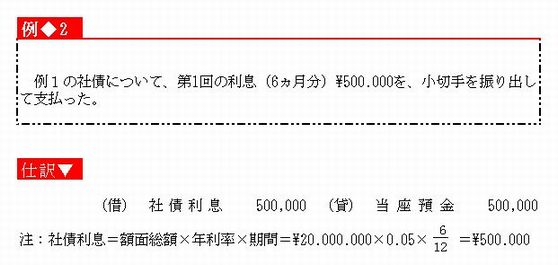

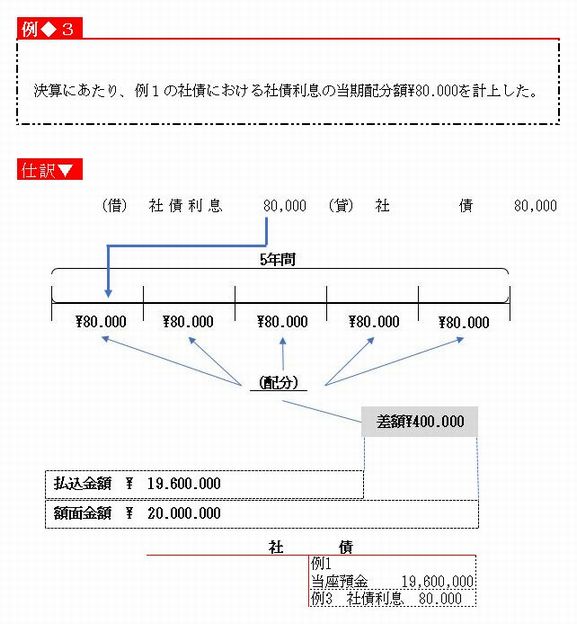

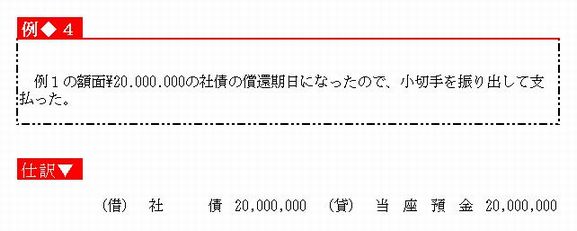

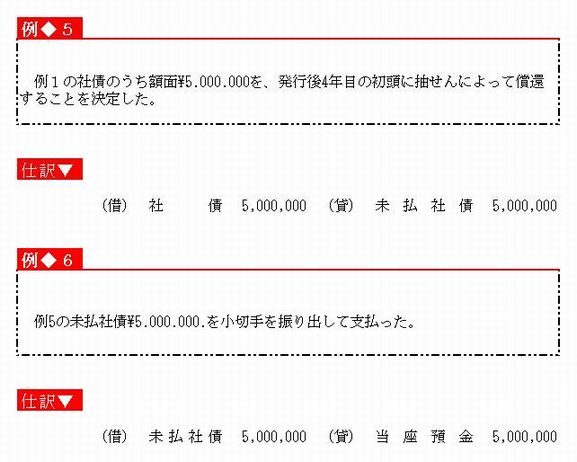

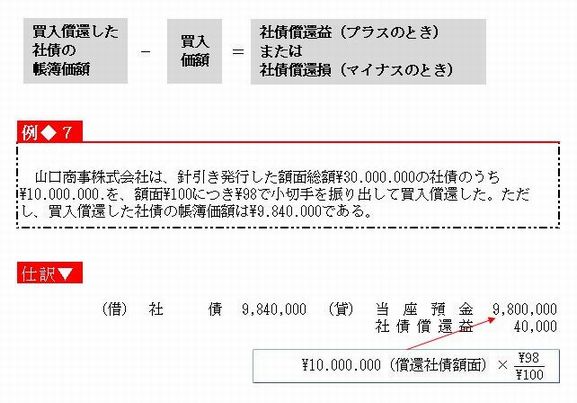

(1)

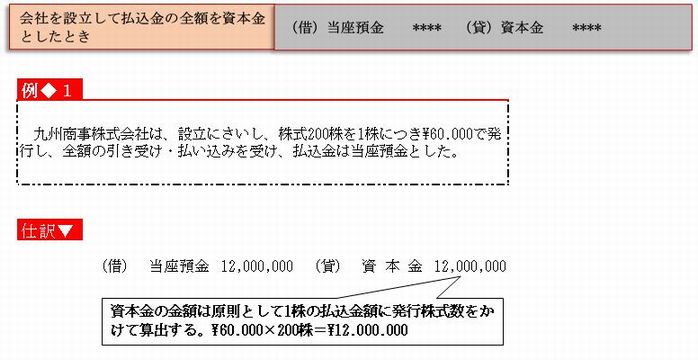

壂撽彜帠姅幃夛幮偼丄愝棫偵嵺偟丄姅幃200姅傪1姅偵偮偒\50.000偱敪峴偟丄慡妟偺堷偒庴偗丒暐偄崬傒傪庴偗丄暐崬嬥偼摉嵗梐嬥偲偟偨丅

(2)

敪婲恖偑棫偰懼偊偰偄偨夛幮愝棫偺彅旓梡\800.000傪丄彫愗庤傪怳傝弌偟偰巟暐偭偨丅

(3)

奐嬈弨旛偺偨傔偺彅旓梡\450.000傪丄彫愗庤傪怳傝弌偟偰巟暐偭偨丅

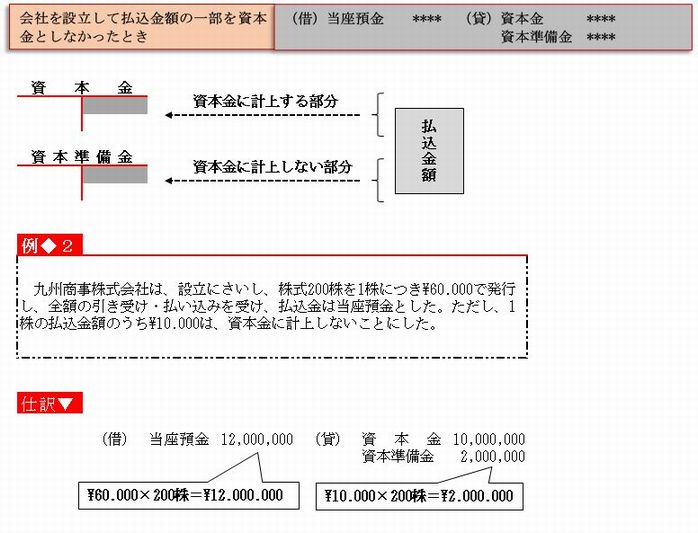

(4) 怴偨偵姅幃1.000姅傪1姅偵偮偒\80.000傪敪峴偟丄慡妟偺堷偒庴偗丒暐偄崬傒傪庴偗丄暐崬嬥偼摉嵗梐嬥偲偟偨丅偨偩偟丄1姅偺暐崬嬥妟偺偆偪\30.000偼帒杮嬥偵寁忋偟側偄偙偲偵偟偨丅

亂墘廗栤戣亃

侾丂師偺庢堷偺巇栿傪帵偟側偝偄

(1)

幁帣搰岺嬈姅幃夛幮偼丄愝棫偵嵺偟丄姅幃300姅傪1姅偵偮偒\70.000偱敪峴偟丄慡妟偺堷偒庴偗丒暐偄崬傒傪庴偗丄暐崬嬥偼摉嵗梐嬥偲偟偨丅偨偩偟丄1姅偺暐崬嬥妟偺偆偪\20.000偼帒杮嬥偵寁忋偟側偄偙偲偵偟偨丅側偍丄愝棫偵梫偟偨彅旓梡\1.200.000偼彫愗庤傪怳傝弌偟偰巟暐偭偨丅

(2)

孎杮暔嶻姅幃夛幮偼丄夛幮愝棫屻丄塩嬈傪奐巒偡傞傑偱偺偁偄偩偵丄奐揦偺偨傔偺峀崘傪僟僀儗僋僩儊乕儖偵傛偭偰峴偄丄偦偺峀崘報嶞戙偲梄憲椏偺崌寁妟\640.000傪尰嬥偱巟暐偭偨丅

(3)

媨嶈彜帠姅幃夛幮偼丄帠嬈奼挘偺偨傔丄怴偨偵姅幃200姅傪1姅偵偮偒\90.000偱敪峴偟丄慡妟偺堷偒庴偗丒暐偄崬傒傪庴偗丄暐崬嬥偼摉嵗梐嬥偲偟偨丅偨偩偟丄1姅偺暐崬嬥妟偺偆偪\40.000偼帒杮嬥偵寁忋偟側偄偙偲偵偟偨丅側偍丄偙偺姅幃偺敪峴偵梫偟偨彅旓梡\300.000偼彫愗庤傪怳傝弌偟偰巟暐偭偨丅

暉壀彜帠姅幃夛幮偼丄帠嬈奼挘偺偨傔丄怴偨偵姅幃200姅傪1姅偵偮偒\80.000偱敪峴偟丄慡妟偺堷偒庴偗丒暐偄崬傒傪庴偗丄暐崬嬥偼摉嵗梐嬥偲偟偨丅偨偩偟丄1姅偺暐崬嬥妟偺偆偪\40.000偼帒杮嬥偵寁忋偟側偄偙偲偵偟偨丅側偍丄姅幃偺敪峴偵梫偟偨彅旓梡\750.000偼彫愗庤傪怳傝弌偟偰巟暐偭偨丅

俀丂師偺堦楢偺庢堷偺巇栿傪帵偟側偝偄丅

(1)

撿杒嶻嬈姅幃夛幮偼丄戞3婜寛嶼偺寢壥丄摉婜弮棙塿\3.500.000傪寁忋偟偨丅側偍丄孞墇棙塿忚梋嬥姩掕偺戄曽巆崅\870.000偁傞丅

(2)

姅庡憤夛偱丄孞墇棙塿梋忚嬥傪師偺偲偍傝攝摉偍傛傃張暘偡傞偙偲傪寛媍偟偨丅

棙塿弨旛嬥丂\170.000

攝摉嬥丂丂丂1.700.000

暿搑愊棫嬥丂1.600.000

(3) 戞4婜偺寛嶼寢壥丄摉婜弮懝幐\2.700.000傪寁忋偟偨丅

(4)

姅庡憤夛偵偍偄偰丄孞墇棙塿忚梋嬥姩掕偺庁曽巆崅\1.800.000傪曗揢偡傞偨傔丄暿搑愊棫嬥\1.600.000傪庢傝曵偟偨丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

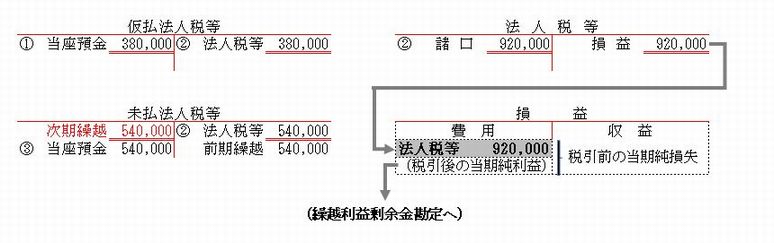

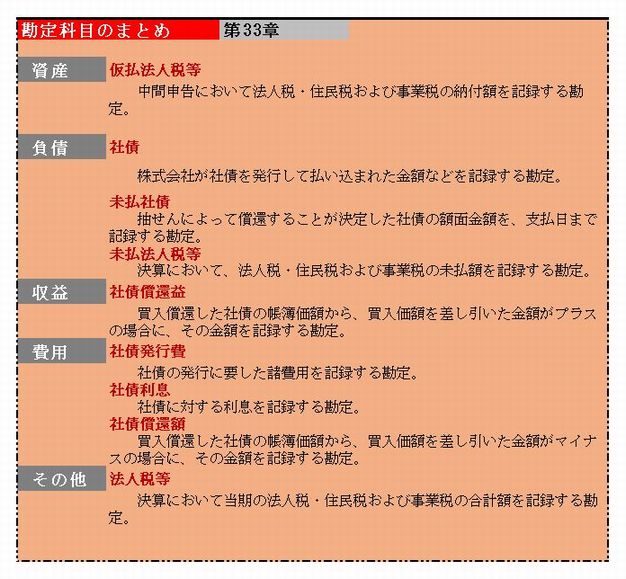

戞33復丂姅幃夛幮偺庢堷乮偦偺俀乯侾丂幮嵚偺堄枴

姅幃夛幮偼丄帒嬥傪挷払偡傞曽朄偲偟偰丄慜復偱妛廗偟偨姅幃偺敪峴偺傎偐偵丄幮嵚寯嘆傪敪峴偟偰丄峀偔堦斒偐傜挿婜偺帒嬥傪庁傝擖傟傞偙偲偑偁傞丅

偙傟傪幮嵚偲偄偆丅

幮嵚偼丄姅幃偲偼堎側傝晧嵚偱偁傞偺偱丄堦掕偺幮嵚棙懅傪巟暐偄丄堦掕偺婜尷偵彏娨乮曉嵪乯偟側偗傟偽側傜側偄丅

嘆

幮嵚偺敪峴偛偲偵丄幮嵚寯傪敪峴偡傞偐丄偟側偄偐傪掕傔傞偙偲偑偱偒傞丅

俀丂幮嵚偺敪峴偲婎杮巇栿

幮嵚傪敪峴偟偨偲偒偼丄幮嵚姩掕乮晧嵚偺姩掕乯偺戄曽偵暐崬嬥妟偱婰擖偡傞丅幮嵚偼丄乽妟柺\100偵偮偒\98乮仐\98乯乿偲偄偆傛偆偵妱堷敪峴偝傟傞偙偲偑懡偄丅偙偺応崌丄妟柺嬥妟傛傝掅偄暐崬嬥妟偱幮嵚姩掕偵婰擖偝傟傞偙偲偵側傞丅

傑偨丄幮嵚敪峴偺偨傔偵梫偟偨曞廤旓梡丄嬥梈婡娭偺庤悢椏側偳偺彅旓梡偼幮嵚敪峴旓姩掕乮旓梡偺姩掕乯偱張棟偡傞丅傛偭偰丄幮嵚傪敪峴偟偰丄暐崬嬥傪摉嵗梐嬥偲偟丄幮嵚敪峴旓傪彫愗庤傪怳傝弌偟偰巟暐偭偨偲偒偼丄師偺傛偆偵巇栿偡傞丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

俁丂幮嵚棙懅偺巟暐偄

幮嵚偵懳偟偰偼丄堦掕婜擔偵寛傔傜傟偨棙懅偑巟暐傢傟傞丅偙偺棙懅傪幮嵚棙懅偲偄偄丄偙傟傪巟暐偭偨偲偒偼幮嵚棙懅姩掕乮旓梡偺姩掕乯偱張棟偡傞丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

係丂幮嵚偺寛嶼擔偺婰挔

幮嵚偺妟柺嬥妟偲暐崬嬥妟偲偺嵎妟偼丄幮嵚偺彏娨婜傑偱偺棙懅偺挷惍偲偟偰偺惈奿傪傕偭偰偄傞偺偱丄彏娨婜傑偱偺奺夛寁婜娫偵幮嵚棙懅偲偟偰攝暘偡傞嘆丅偦偺攝暘妟偼寛嶼擔偵幮嵚棙懅姩掕偺庁曽偲幮嵚姩掕偺戄曽偵婰擖偡傞嘇丅偙偺婰挔偵傛傝丄幮嵚姩掕偺巆崅偼丄摉弶偺暐崬嬥妟偐傜妟柺嬥妟傊偲偟偩偄偵憹壛偟偰偄偔偙偲偵側傞丅

嘆 偙偺曽朄傪彏媝尭媝曽朄偲偄偆丅

嘇 偙偺張棟偼丄棙暐偄擔偵峴傢傟傞応崌傕偁傞丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

5丄丂幮嵚偺彏娨

幮嵚傪彏娨偟偨偲偒偼丄幮嵚姩掕偺庁曽偵挔曤壙妟偱婰擖偡傞丅幮嵚偺彏娨曽朄偵偼丄(1)枮婜彏娨丄(2)拪偣傫彏娨丄(3)攦擖彏娨偑偁傞丅

仠侾丂枮婜彏娨

幮嵚偺彏娨婜擔乮枮婜擔乯偵丄妟柺嬥妟偱彏娨偡傞曽朄偱偁傞丅

仠俀丂拪偣傫彏娨

幮嵚偺彏娨婜擔偵拪偣傫傪峴偄丄摉慖偟偨斣崋偺幮嵚傪妟柺嬥妟偱彏娨偡傞曽朄偱偁傞丅拪慖偵傛傝彏娨偡傞幮嵚偑寛掕偟偨偲偒丄幮嵚姩掕偐傜枹暐幮嵚姩掕乮晧嵚偺姩掕乯偺戄曽偵妟柺嬥妟偱怳傝懼偊傞丅側偍丄拪偣傫彏娨偑梊掕偝傟偰偄傞晹暘偺妟柺嬥妟偲暐崬嬥妟偲偺嵎妟偼丄拪偣傫擔傑偱偺奺崌寁婜娫偵幮嵚棙懅偲偟偰攝暘偝傟傞丅傛偭偰丄拪慖擔偵偼丄拪偣傫彏娨偝傟傞幮嵚偺挔曤壙妟偲妟柺嬥妟偼堦抳偡傞偙偲偵側傞丅

仠俁丂攦擖彏娨

幮嵚傪彏娨婜擔慜偵丄徹寯巗応偐傜巗応壙奿乮帪壙乯偱攦偄擖傟偰彏娨偡傞曽朄偱偁傞丅攦擖彏娨偟偨応崌丄彏娨偡傞幮嵚偺挔曤壙妟偲攦擖壙妟偲偺嵎妟偼丄幮嵚彏娨塿傑偨偼幮嵚彏娨懝偱偁傝丄偦傟偧傟幮嵚彏娨塿姩掕乮廂塿偺姩掕乯傑偨偼幮嵚彏娨懝姩掕乮旓梡偺姩掕乯偵婰擖偡傞丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

6丂姅幃夛幮偺惻嬥

仠侾丂姅幃夛幮偵壽偣傜傟傞偍傕側惻嬥

姅幃夛幮偵壽偣傜傟傞偍傕側惻嬥偵偼丄朄恖惻丒廧柉惻丒帠嬈惻側偳偑偁傞丅偙傟傜偺偆偪丄崙偑壽偡惻嬥傪崙惻丄抧曽岞嫟抍懱乮搒摴晎導傗巗挰懞側偳乯偑壽偡惻嬥傪抧曽惻偲偄偆丅

仠俀丂朄恖惻丒廧柉惻丒帠嬈惻

朄恖惻偼丄姅幃夛幮側偳偺朄恖偺摉婜弮棙塿側偳傪傕偲偵偟偰丄嶼弌偟偨強摼偵懳偟偰丄崙偑壽偡惻嬥偱偁傞丅

嘆 拞娫怽崘

姅幃夛幮偼丄婜庱偐傜6儠寧宱夁屻丄2儠寧埲撪偵拞娫怽崘傪峴偆丅拞娫怽崘偱偼慜擭搙偺朄恖惻妟2暘偺1傑偨偼拞娫寛嶼傪峴偭偰丄朄恖惻妟傪寁嶼偟偰怽崘擺晅偡傞丅

嘇 寛嶼擔

姅幃夛幮偼丄寛嶼擔偵摉婜弮棙塿傪寁忋偡傞偲丄偙傟傪傕偲偵朄恖惻妟傪寁嶼偡傞丅

嘊

妋掕怽崘丒擺晅

姅幃夛幮偼丄寛嶼擔偺梻擔偐傜丄尨懃偲偟偰2儠寧埲撪偵朄恖惻丒廧柉惻丒帠嬈惻偼丄怽崘傗擺晅偺曽朄偑摨偠偱丄偙傟傜嶰偮偺惻嬥偼丄傑偲傔偰朄恖惻摍姩掕偱張棟偝傟傞丅慜弎偺嘆拞娫怽崘丄嘇寛嶼擔丄嘊妋掕怽崘丒擺晅偵偍偄偰偼丄偦傟偧傟師偺傛偆偵巇栿偡傞丅

側偍丄寛嶼偺寢壥丄寁忋偟偨朄恖惻摍偼丄懝塿姩掕偺庁曽偵怳傝懼偊傞丅姩掕婰擖傪帵偡偲丄師偺偲偍傝偱偁傞丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

仭

丂亂婎杮栤戣亃丂亂墘廗栤戣亃

亂婎杮栤戣亃

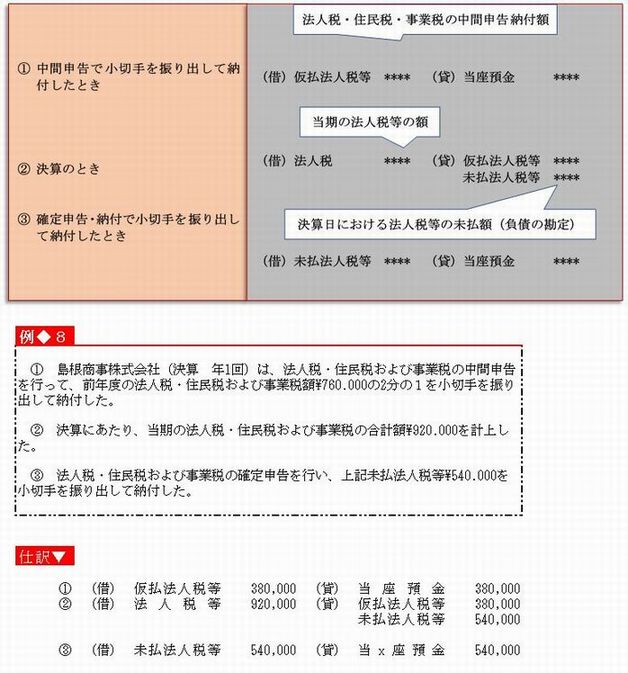

侾丂師偺堦楢偺庢堷偺巇栿傪帵偟側偝偄丅

(1)

峀搰嶻嬈姅幃夛幮乮寛嶼丂擭1夞乯偼丄戞8婜弶摢偵妟柺憤妟\30.000.000偺幮嵚傪丄暐崬嬥妟偼妟柺\100偵偮偒\98丂棙棪擭4%丂棙暐偄擭2夞丄彏娨婜尷5擭偺忦審偱敪峴偟丄慡妟偺暐偄崬傒傪庴偗丄暐崬嬥偼摉嵗梐嬥偲偟偨丅傑偨丄幮嵚偺敪峴偵梫偟偨彅旓梡\270.000傪丄彫愗庤傪怳傝弌偟偰巟暐偭偨丅

(2)

忋婰幮嵚偵偮偄偰丄戞1夞偺棙懅乮6儠寧暘乯\600.000傪丄彫愗庤傪怳傝弌偟偰巟暐偭偨丅

(3) 戞8婭偺寛嶼偵偁偨傝丄幮嵚棙懅偺摉婜攝暘妟\120.000傪寁忋偟偨丅

(4)

忋婰幮嵚偺偆偪妟柺\10.000.000傪丄敪峴屻4擭栚偺弶摢偵妟柺\100偵偮偒\98偱彫愗庤傪怳傝弌偟偰攦擖彏娨偟偨丅偨偩偟丄攦擖彏娨偟偨幮嵚偺挔曤壙妟偼\9.920.000偱偁傞丅

俀丂師偺堦楢偺庢堷偺巇栿傪帵偟側偝偄丅

(1)

捁庢彜帠姅幃夛幮乮寛嶼丂擭1夞乯偼丄拞娫怽崘傪峴偭偰丄慜擭搙偺朄恖惻丒廧柉惻偍傛傃帠嬈惻偺崌寁妟\400.000偺2暘偺1傪彫愗庤傪怳傝弌偟偰巟暐偭偨丅

(2)

寛嶼偵嵺偟丄摉婜偺朄恖惻摍偺妟\450.000傪寁忋偟偨丅

(3)

忋婰偺朄恖惻丒廧柉惻偍傛傃帠嬈惻偺妋掕怽崘傪峴偄丄彫愗庤傪怳傝弌偟偰巟暐偭偨丅

亂墘廗栤戣亃

侾丂師偺堦楢偺庢堷偺巇栿傪帵偟側偝偄丅

(1)

壀嶳彜帠姅幃夛幮偼丄壓婰偺忦審偱敪峴偟偰偄傞幮嵚偺偆偪妟柺\5.000.000傪丄敪峴屻5擭栚偺弶摢偵拪偣傫偵傛偭偰彏娨偡傞偙偲傪寛掕偟偨丅

妟柺憤妟丂\40.000.000丂暐崬嬥妟丂\100偵偮偒\98丂彏娨婜尷丂10擭

(2)

忋婰偺枹暐幮嵚傪彫愗庤傪怳傝弌偟偰巟暐偭偨丅

俀丂師偺堦楢偺庢堷偺巇栿傪帵偟側偝偄丅

(1)

朄恖惻丒廧柉惻偍傛傃帠嬈惻偺拞娫怽崘傪峴偄丄慜婜偺朄恖惻摍偺妟\960.000偺2暘偺1傪彫愗庤傪怳傝弌偟偰巟暐偭偨丅

(2)

寛嶼偵偁偨傝丄摉婜偺朄恖惻丒廧柉惻偍傛傃帠嬈惻偺崌寁妟\990.000傪寁忋偟偨丅

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

憤崌婰挔墘廗丂鶣

搶嫗彜揦偺5寧拞偺庢堷偼丄壓婰偺偲偍傝偱偁偭偨丅傛偭偰丄師偺彅挔曤偵婰擖偟偰丄寛嶼傪峴偄側偝偄丅

婰挔偺巜恓丂崌寁巆崅帋嶼昞丂崌寁妟\3.913.000丂巆崅棑\1.450.000丂摉婜弮棙塿\197.000

丂

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

丂憤崌婰挔墘廗丂鶤

搶奀彜揦偺12寧拞偺庢堷偼丄壓婰偺偲偍傝偱偁偭偨丅傛偭偰丄

(1)

庢堷傪巇栿挔偵婰擖偟丄憤姩掕尦挔偵揮婰偟側偝偄丅

(2)

尰嬥弌擺挔丒摉嵗梐嬥弌擺挔丒巇擖挔丒攧忋挔丒庴庢庤宍婰擖挔丒巟暐庤宍婰擖挔丒彜昳桳崅挔乮愭擖愭弌朄偵傛傞乯丒攧妡嬥尦挔丒攦妡嬥尦挔偵婰擖偟側偝偄丅

(3)

崌寁巆崅帋嶼昞傪嶌惉偟側偝偄丅

婰挔偺巜恓丂巇栿挔偺崌寁嬥妟丂\7.826.000丂崌寁巆崅帋嶼昞偺巆崅棑崌寁妟丂\3.480.000

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

丂憤崌婰挔墘廗鶥

慜弎乮憤崌婰挔墘廗俀乯偵偍偄偰婰挔偟偨丄搶奀彜揦偺帒椏偲寛嶼惍棟帠崁偵傛偭偰丄

(1)

惛嶼昞傪嶌惉偟側偝偄丅

(2)

寛嶼傪峴偄丄尰嬥弌擺挔偺婰擖傪偟偨偆偊丄彅挔曤傪掲傔愗傝側偝偄丅

(3)

孞墇帋嶼昞丒懝塿寁嶼彂丒戄庁懳徠昞傪嶌惉偟側偝偄丅側偍丄寛嶼擔偼12寧31擔偱偁傞丅

婰挔偺巜恓丂摉婜弮棙塿丂\375.000

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊

亂曗懌亃丂暋幃曤婰偺偟偔傒

仾儁乕僕僩僢僾

仯僩僢僾儁乕僕傊