第7編 仕訳帳の分割

参考資料:文部科学省検定済教科書

画像:島子島太郎 作

第8編 本支店会計

第1編 簿記の基礎

第2編 取引の記帳(その1)

第3編 決算(その1)

第4編 会計帳簿と帳簿組織

第5編 決算(その2)

第6編 取引の記帳(その2)

第7編 仕訳帳の分割

第8編 本支店会計

発展編 株式会社の取引

↑ページトップ

▲トップページへ

第28章 仕訳帳の分割 1、記帳の合理化

●1 単一仕訳帳制度

これまで学んだ、基本的な記帳方法によると、「売掛金を現金で回収した」場合の記帳は、次のように行われた。

まず、取引が発生すると発生順に仕訳帳に記入し、ここから総勘定元帳に転記する。さらに、現金出納帳。売掛金元帳にも記帳するので、一つの取引を重複して記帳することになる。

このように、すべての取引を1冊の仕訳帳に記入して、総勘定元帳に転記し、補助簿にも記入する帳簿組織を単一仕訳帳制度という。

●2 記帳の合理化

企業の規模が大きくなり、取引数が増えて、その内容も複雑になってくると、単一仕訳帳制度では、記帳に手数がかかり、誤りも生じやすくなってくる。

そこで各種帳簿への記録・計算が、正確に、しかも合理的に行われるような方法をくふうすることが重要となる。これが記帳の合理化である。

記帳の合理化は、帳簿の形式をくふうしたり、あとで学ぶように各種の特殊仕訳帳を用いたり、多数類の伝票を利用したりなど、記帳が能率的に伝えるように企業の帳簿全体のしくみである帳簿組織をくふうしてすすめられる。さらに、最近ではコンピュータを利用して記帳の合理化がはかられている。

↑ページトップ

▲トップページへ

2、仕訳帳の分割

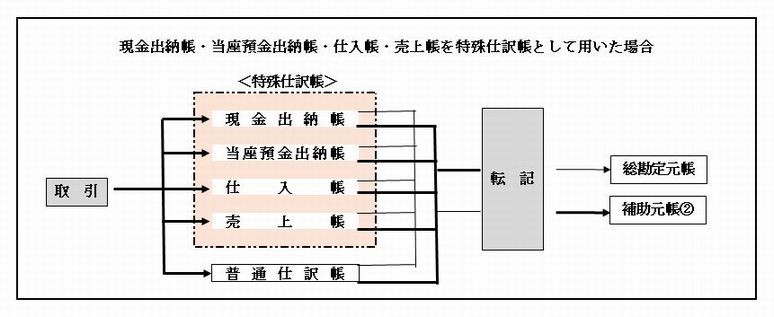

●1 特殊仕訳帳

大量の取引を能率的に記帳できるようにするには、複数の仕訳帳を設けるくふうが必要となる。そこで、現金出納帳・当座預金出納帳・仕入帳・売上帳などの補助記入帳に仕訳帳としてのはたらきをもたせることが行われる。

この仕訳帳のはたらきをもった補助記入帳を特殊仕訳帳という。これまでの仕訳帳は、特殊仕訳帳という複数の補助記入帳に分けられることになるので、これを仕訳帳の分割という。

●2 複合仕訳帳制度

特殊仕訳帳と普通仕訳帳①を用いて仕訳を行い、総勘定元帳に転記する帳簿組織を複合仕訳帳制度という。

複合仕訳帳制度には、どの補助記入帳を特殊仕訳帳として用いるかによって、さまざまである。一つの例を示すと次のとおりである。

複合仕訳帳制度では取引はその内容により、特殊仕訳帳に記入される取引と普通仕訳帳に記入される取引に分けられる。

①

特殊仕訳帳に対し、これまでの仕訳帳を普通仕訳帳という。

②

補助元帳への記入は、取引から直接行われるが、複合仕訳帳制度のもとでは仕訳帳から転記する。

●3 複合仕訳帳制度の利点

複合仕訳帳制度には、次のような利点がある。

①

複数の仕訳帳が用意されるので、取引の仕訳を各係に分担させることができる。

②

単一仕訳帳制度のように、補助記入帳と普通仕訳帳に、同一の取引を別々に記帳する必要がない。

③

特殊仕訳帳では、相手勘定科目と金額を記入することだけで仕訳を行ったことになる。

④

現金出納帳・当座預金出納帳・仕入帳・売上帳などの特殊仕訳帳には、同一種類の取引だけが記入されるから、記入のつど総勘定元帳に転記しないで、一定期間ごとにまとめて合計額を転記(これを合計転記という)すればよいので手数がはぶける。

↑ページトップ

▲トップページへ

3、特殊仕訳帳としての現金出納帳

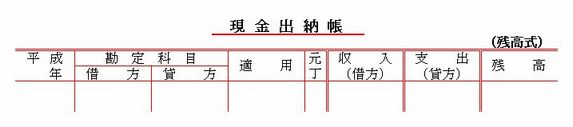

●1 残高式と標準式

現金出納帳を、特殊仕訳帳として用いる場合には、仕訳帳の役割がはたせるように、勘定科目欄と元帳欄を新たに設ける必要がある。

この残高式の現金出納帳の場合、現金の手もと有高と照合するときに便利であるが、記入が複雑になってわかりにくい。そこで、ここでは、次のような標準式の現金出納帳を用いて学習することにする。

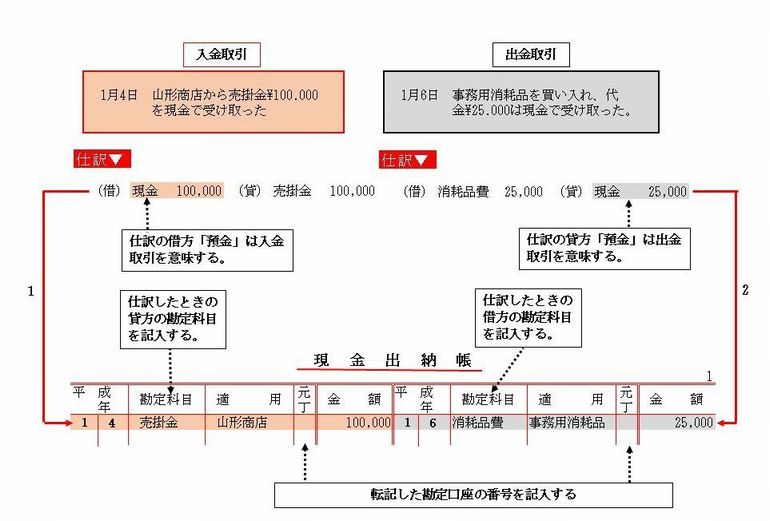

●2 現金出納帳の記入と転記の方法

特殊仕訳帳としての現金出納帳は、借方に入金取引、貸方に出金取引を次のように記入する。

1.

借方の勘定科目欄には、仕訳したときの貸方の勘定科目(借方現金に対する相手科目)を記入し、金額欄に入金額を記入する。

2.

貸方の勘定科目欄には、仕訳したときの借方の勘定科目(貸方現金に対する相手科目)を記入し、金額欄に出金額を記入する。

3.

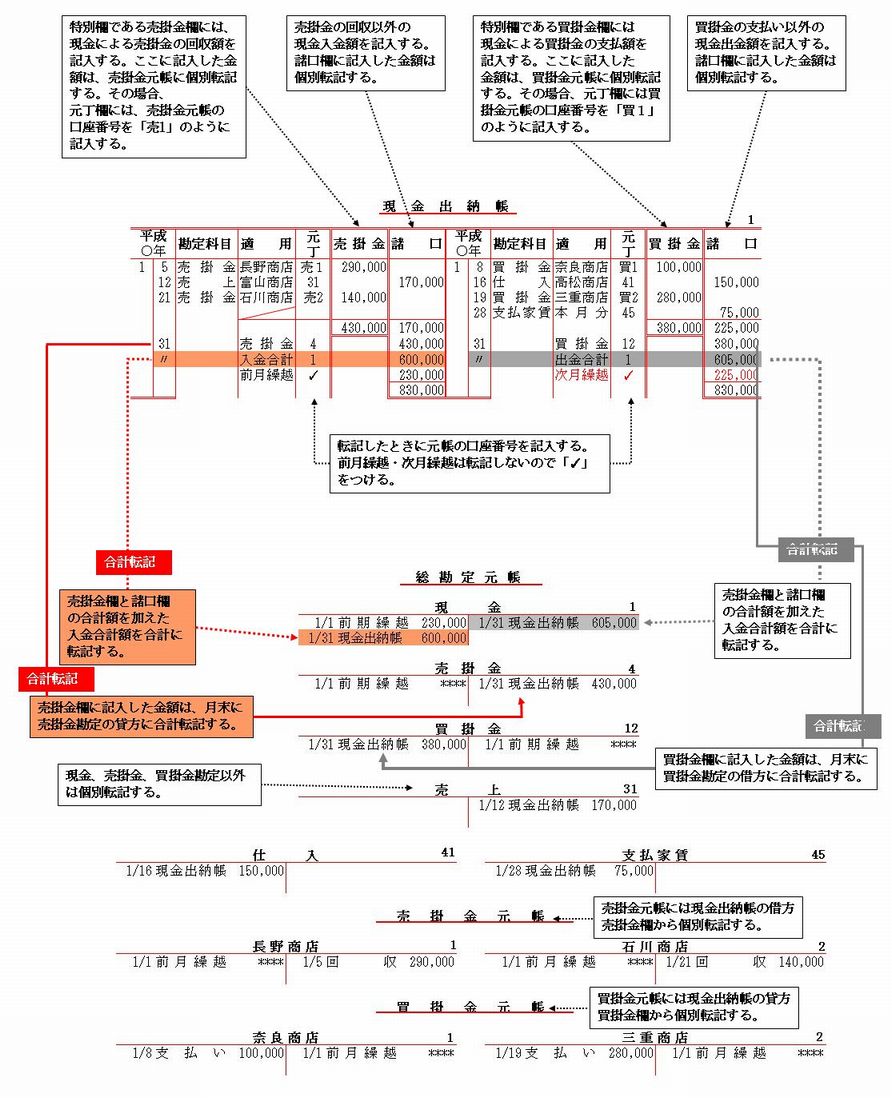

現金勘定には、一定期間ごとに入金合計額・出金合計額を合計転記し、現金勘定以外の勘定には個別転記する。元丁欄には、総勘定元帳に転記したとき総勘定元帳の口座番号を記入する。

たとえば、現金の前期繰越高が\30.000、1月中の入金合計額が\650.00、出金合計額が\470.000であったとして、現金出納帳の記入と総勘定元帳への転記例を図で示すと次のとおりである。

なお、売掛金元帳や買掛金元帳を設ける場合の記入は、ふつう、取引から直接行われるが、特殊仕訳帳を設けている場合は、特殊仕訳帳から行われる。このことについては、次項以降で学習する。

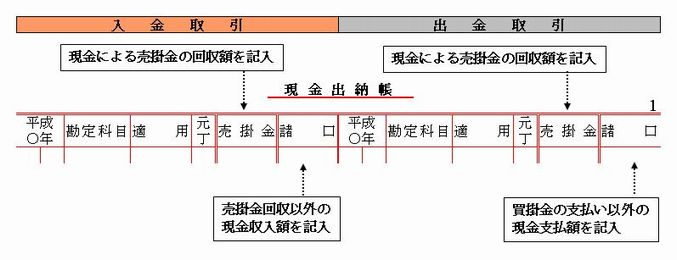

●3 多欄式現金出納帳の記入方法

これまで学習した記帳法では、現金勘定以外については、現金出納帳から個別転記しなければならない。たとえば、売掛金を現金で回収した取引が5回あると、売掛金勘定へは5回転記することになる。

そこで、売掛金や買掛金が、ひんぱんに現金で受け払いされる場合には、現金出納帳に「売掛金」・「買掛金」の特別の欄(これを特別欄という)を設けて売掛金の回収額、買掛金の支払額などを記帳しておき、月末に合計転記をすれば便利である。この場合、売掛金・買掛金以外の入金額・出金額については、諸口欄を設けて記入することになる。このような特別欄と諸口欄を設けた現金出納帳を多欄式現金出納帳という。

1.

売掛金欄・買掛金欄に記入した金額は、売掛金元帳・買掛金元帳に個別転記する。なお、総勘定元帳の売掛金勘定・買掛金勘定には一定期間ごとに合計転記する。

2.

諸口欄に記入した金額は、原則として、個別転記する。

3.

一定期間ごとに、借方の入金額の合計を現金勘定の借方に、貸方の出金額の合計を現金勘定の貸方にそれぞれ合計転記する。

前述の例1により、多欄式現金出納帳の記入方法を示すと次のようになる。

①

多欄式現金出納帳で特別欄が増えると横幅がひろがるので、この帳簿を2分割して、借方を収入帳、貸方を支払帳として利用することもある。

↑ページトップ

▲トップページへ

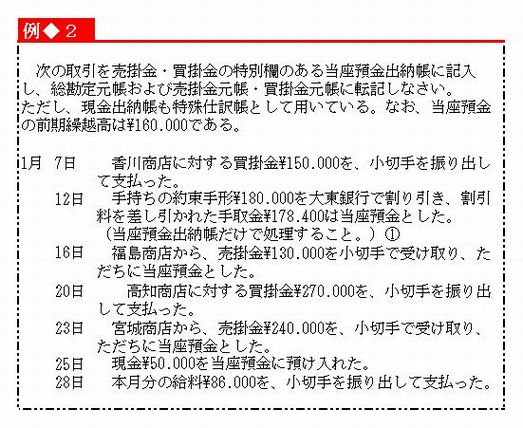

4、特殊仕訳帳としての当座預金出納帳

補助記入帳としての当座預金出納帳を、特殊仕訳帳として用いる場合には、仕訳帳としての役割がはたせるように、勘定科目欄と元丁欄を設ける必要がある。その記帳や転記の方法は、現金出納帳に準じて行えばよい。

なお、現金出納帳と当座預金出納帳とを特殊仕訳帳として用いる場合、現金を当座預金に預け入れたり、当座預金から現金を引き出した取引は、両方の帳簿に記入する。しかし、両方の帳簿から転記すると重複して記入(これを二重転記という)されてしまうので、預け入れや引き出しの記入をしたときは、下記のように元丁欄に?(チェックマーク)をつけて二重転記しないようにすることが必要である。現金出納帳と当座預金出納帳の記入関係を次の仕訳の取引について図で示すと次のようになる。

①

「当座預金出納帳だけで処理すること」というのは、まず、手形代金を全額当座預金で受け入れ、ただちに割引料を当座預金から支払ったものとして記帳するという意味である。

したがって、次のように仕訳を行い記帳するとよい。

(借)当座預金

180.000 (貸)受取手形 180.000(当座預金出納帳の借方に記入する。

(借)手形売却損 180.000 (貸)当座預金 180.000(当座預金出納帳の貸方に記入する。)

①

現金勘定には、現金出納帳から転記するので、二重転記をふせぐため元丁欄には「?」を記入する。

↑ページトップ

▲トップページへ

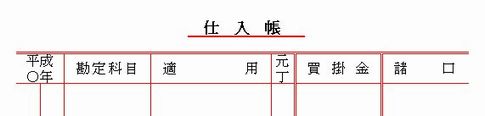

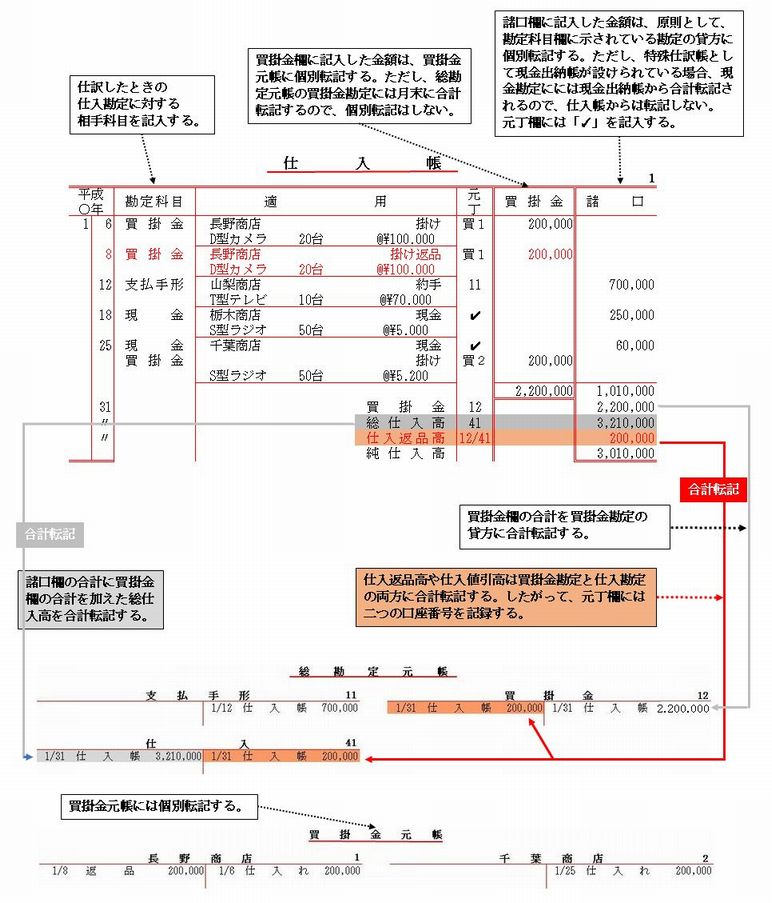

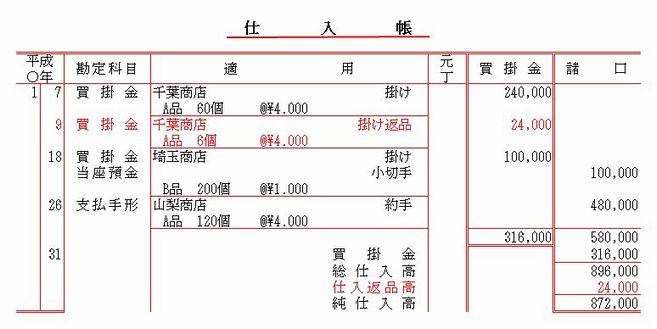

5、特殊仕訳帳としての仕入帳

仕入帳を特殊仕訳帳として用いる場合には、補助記入帳としての仕入帳に、勘定科目欄と元丁欄を設ける。

仕入帳には、仕入取引を記入するので、勘定科目欄には、仕訳したときの仕入勘定に対する相手科目を記入する。

掛け仕入が多い場合には、下記のように買掛金の特別欄を設けると、記帳が能率的に行えて便利である。

この場合、掛けで仕入れた金額を買掛金欄に記入し、掛け仕入以外は諸口欄に記入する。

なお、仕入返品や値引きの取引があるときは、補助記入帳としての仕入帳の場合と同じように、赤で記入する。

なお、1月18日、25日の仕入取引は現金出納帳に次のように記帳されている。

↑ページトップ

▲トップページへ

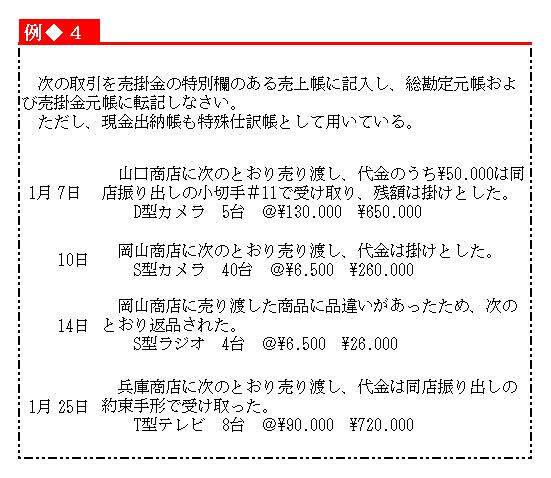

6、特殊仕訳帳としての売り上げ帳

売上帳を特殊仕訳帳として用いる場合も、補助記入帳としての売上帳に、勘定科目欄と元丁欄を設ける。売上帳には、売上取引を記入するので、勘定科目欄には、仕訳したときの売上勘定に対する相手勘定科目を記入する。

また、掛け売りが多い場合には、次のように金額欄は売掛金の特別欄と諸口欄を設けると便利である。

なお、記入方法は仕入帳に準じて行えばいい。

↑ページトップ

▲トップページへ

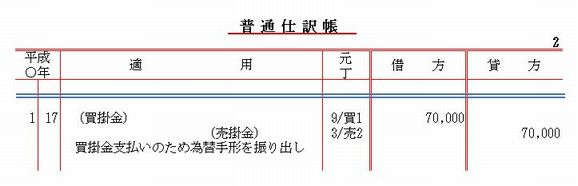

7、普通仕訳帳

複合仕訳帳のもとでは、普通仕訳帳には、次のような取引を記入する。

【1】

開始記入 開業時の仕訳、および、前期繰越高を記入する。

【2】

決算仕訳 決算整理仕訳や、損益勘定への振替仕訳、純損益の振替仕訳、再振替仕訳などは普通仕訳帳に記入する。

【3】

訂正仕訳 たとえば備品を現金で購入したが、現金出納帳に記入する相手勘定科目を消耗品と間違えた場合の訂正など、記帳の誤りを訂正するための仕訳を記入する。

【4】

その他の仕訳 特殊仕訳帳に記帳されない取引の仕訳を記入する。たとえば、買掛金支払のために、為替手形を振り出した場合とか、固定資産や有価証券を買い入れ、代金を後日支払う取引などの仕訳である。

上の仕訳のように、ここから売掛金元帳や買掛金元帳にも転記する場合は、元丁欄に、総勘定元帳の口座番号のほかに、売掛金元帳・買掛金元帳の口座番号も記入する。

なお、特殊仕訳帳から総勘定元帳の各勘定に、直接合計転記をしないで、普通仕訳帳に合計仕訳をしてから、総勘定元帳の各勘定に転記する方法もある。

この方法をとると転記をいっそう確実に行うことができる。

また、合計試算表を作成したとき、普通仕訳帳の合計金額とも一致するので、正否の確認ができる。次に、特殊仕訳帳としての現金出納帳と売上帳について、普通仕訳帳で行う合計仕訳帳の例を示すと次のようになる。

①

ただし、一つの取引が複数の仕訳帳に記入されるものは、二重仕訳になるので、この二重仕訳金額を普通仕訳帳から控除する必要がある。

なお、特殊仕訳帳の諸口欄の金額は、すでに個別転記されているか、またはほかの特殊仕訳帳から転記されているので、普通仕訳帳から転記する必要はない。したがって、合計仕訳帳では「諸口」として合計額を示し、元丁欄に「?」をつけ二重転記を防止する。

また、合計仕訳を普通仕訳帳から総勘定元帳に転記したときは、普通仕訳帳の元丁欄に総勘定元帳の口座番号を記入し、特殊仕訳帳の元丁欄を空欄にしておく。

↑ページトップ

▲トップページへ

【基本問題】

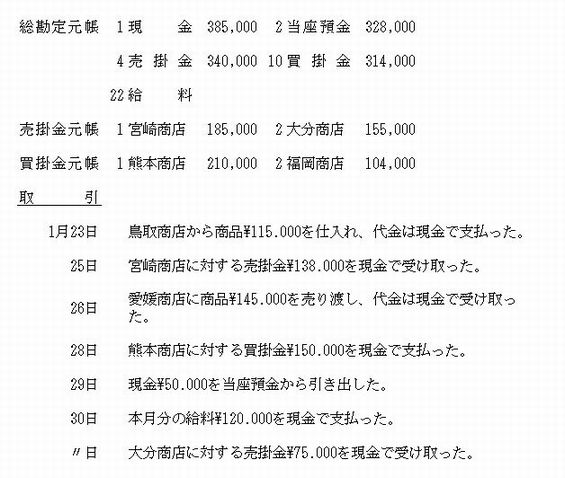

1 次の取引を特殊仕訳帳としての現金出納帳に記入し、総勘定元帳と売掛金元帳・買掛金元帳に転記しなさい。なお、総勘定元帳・売掛金元帳・買掛金元帳の番号と前月繰越高は下記のとおりである。

ただし、仕入帳・売上帳・当座預金出納帳も特殊仕訳帳として用いている。

2 秋田商店の1月の仕入帳の記録は、下記のとおりであった。よって、総勘定元帳・買掛金元帳に転記しなさい。ただし、当座預金出納帳も特殊仕訳帳として用いている。

総勘定元帳・買掛金元帳の勘定口座とその番号は、次のとおりである。

↑ページトップ

▲トップページへ

【演習問題】

次の取引を特殊仕訳帳としての売上帳および普通仕訳帳に記入し、総勘定元帳と売掛金元帳に転記しなさい。

なお、総勘定元帳と売掛金元帳の番号と前月繰越高は下記のとおりである。

↑ページトップ

▲トップページへ

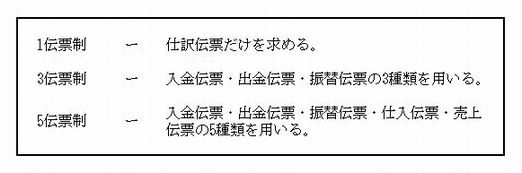

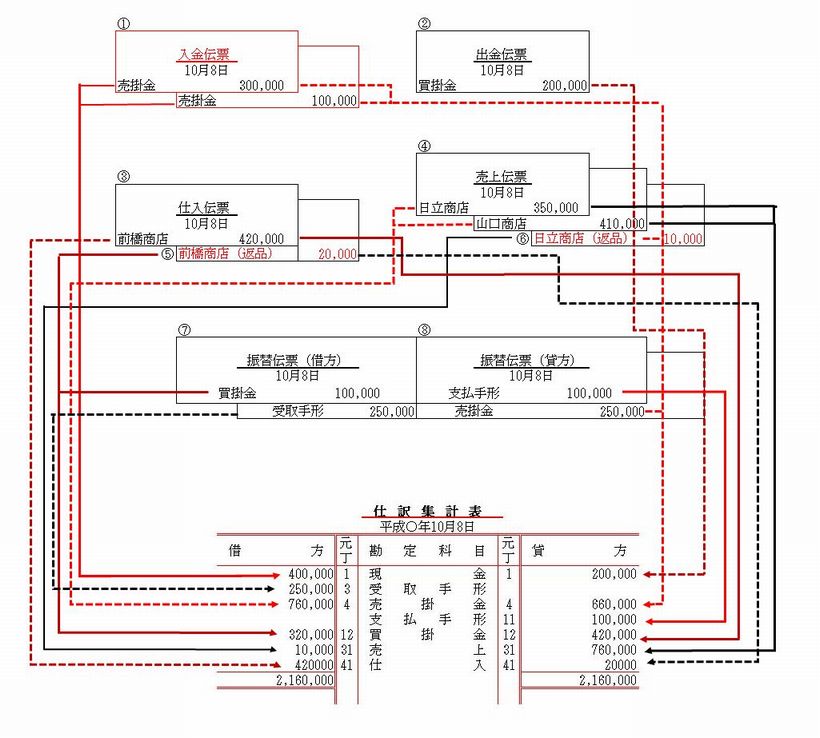

第29章 5伝票による記帳 1、5伝票制

伝票による記帳にはいろいろな方法があるが、どの伝票を使うかによって、次のように分類することができる。

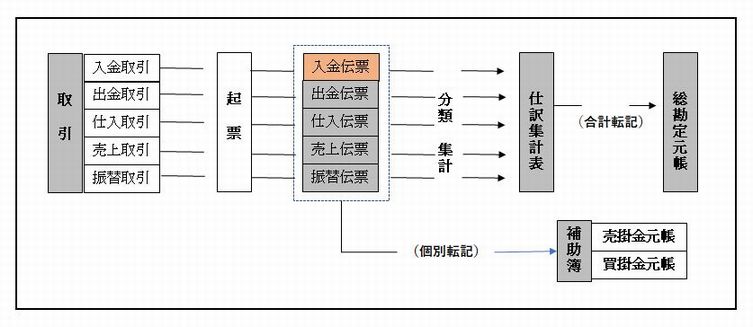

商品売買業では、現金取引のほか、商品の仕入・売り上げの取引がひんぱんに行われる。このため、すでに学んだ入金伝票・出金伝票・振替伝票に加えて、仕入伝票や売上伝票を用いて記帳することが多い。これを5伝票制という。

5伝票制による場合には、入金取引・出金取引・仕入取引・売上取引は、それぞれ、入金伝票・出金伝票・仕入伝票・売上伝票に記入し、それ以外の取引は、振替伝票に記入する。

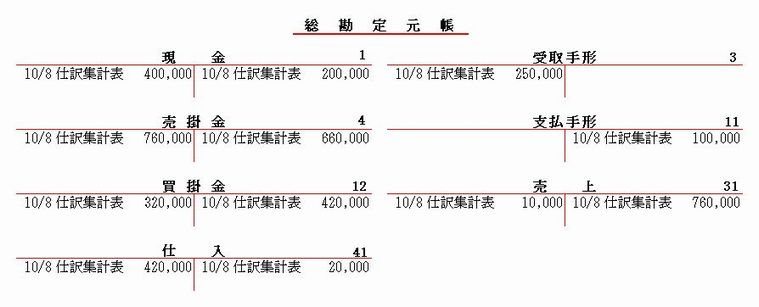

これらの伝票を集計し、仕訳集計表を作成して、総勘定元帳に合計転記する。

↑ページトップ

▲トップページへ

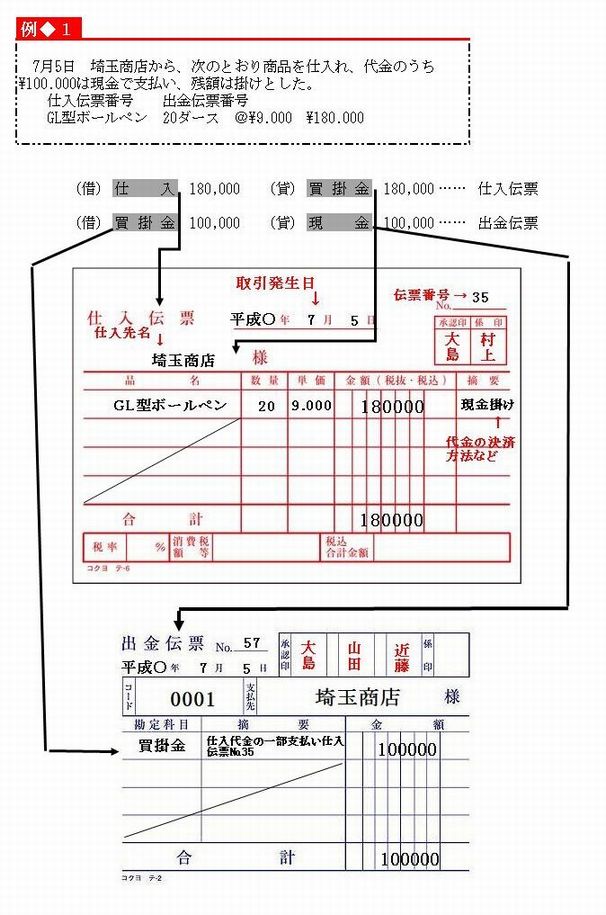

2、仕入伝票の起票

仕入伝票は次のように起票する。

1 すべての仕入に関する取引を、いったん掛け仕入れとして起票する。したがってこれを仕訳で示すと下記のようにつねに、借方は仕入、貸方は買掛金となるので、仕入伝票に勘定科目を記入する必要はない。

(借)仕入 **** (貸)買掛金 ****

2 仕入先名・取引の発生年月日・伝票番号・品名・数量・単価・金額などを記入する。

3 摘要欄には代金決済方法などを記入する。

4 仕入返品や仕入値引の取引は仕入伝票に赤で記入する。なお現金仕入れや手形の支払いなどによる仕入取引の場合は、上記1で、いったん掛け仕入れとして起票しているので、ただちにその買掛金を現金や手形などで支払ったように、出金伝票または振替伝票を起票して処理する。

【アドバイス】

すべての仕入れをいったん掛け仕入れで処理すると、集計手続きが容易になり、仕入先別の仕入高を買掛金元帳から知ることができる。

↑ページトップ

▲トップページへ

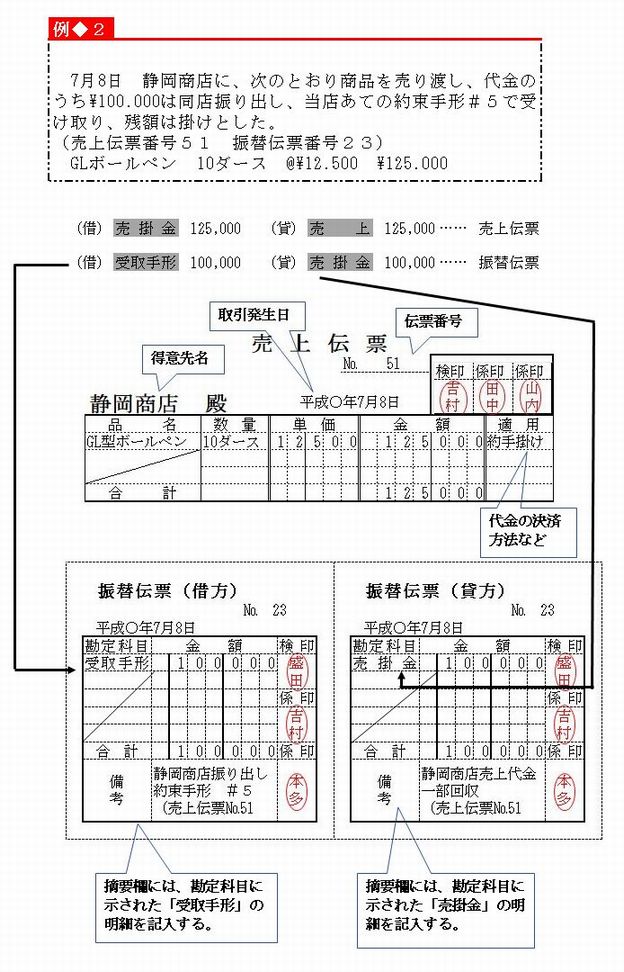

3、売上伝票の起票

売上伝票は次のように起票する。

1 すべての売り上げ関する取引を、いったん掛け売り上げとして起票する。したがって、これを仕訳で示すと下記のようにつねに、借方は売掛金、貸方は売上となるので、売上伝票に勘定科目を記入する必要はない。

(借)売掛金 **** (貸)売上 ****

2 得意先・取引の発生年月日・伝票番号・品名・数量・単価・金額などを記入する。

3 摘要欄には、代金決済方法などを記入する。

4 売上返品や売上値引の取引は、売上伝票に赤で記入する。なお、現金売り上げや手形の受け取りなどによる売上取引の場合は上記1で、いったん掛け売り上げとして起票しているので、ただちにその売掛金を現金や手形などで回収したように、入金伝票または振替伝票を起票して処理する。

↑ページトップ

▲トップページへ

4、伝票の集計と転記

5種類の伝票は、毎日・週末または月末に、整理・分類・集計して、仕訳集計表に、勘定科目ごとに記入して、これにもとづいて総勘定元帳に合計転記する。

各勘定科目の集計のしかたは、次に示すように2段階に分けて行うのがよい。

【第1段階】

次の伝票の合計金額を、それぞれ仕訳集計表に記入する。

【第2段階】

↑ページトップ

▲トップページへ

【基本問題】

1、

次の取引は、入金伝票・出金伝票・仕入伝票・売上伝票・振替伝票のうち、どの伝票に記入すればよいかを答えなさい。ただし、仕入れと売り上げに関する取引は、金額を掛け取引として処理する。

(1)

大分商店から、商品\100.000を現金で仕入れた。

(2)

福岡商店に商品\180.000を売り渡し、代金のうち\80.000は同店振り出しの小切手で受け取り、残額は掛けとした。なお、小切手はただちに当座預金とした。

(3)

熊本商店から商品\250.000を仕入れ、代金のうち\150.000は約束手形#34を振り出して支払い、残額か掛けとした。

(4)

鹿児島商店に商品\340.000を売り渡し、代金のうち\40.000を現金で受け取り、残額は掛けとした。

2、

伝票の集計方法について、次の文の□のなかに最も適当な用語を記入しなさい。ただし、仕入れと売り上げに関する取引は、金額を掛け取引として処理している。

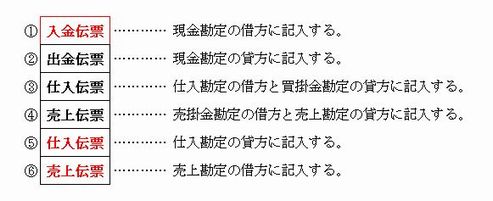

(1)

入金伝票を集計して、その金額を□ア勘定の□イ方に記入する。

(2)

出金伝票を集計して、その金額を□ウ勘定の□エ方に記入する。

(3)

仕入伝票を集計して、その金額をオ勘定の□カ方と、□キ勘定の□ク方に記入する。

(4)

売上伝票を集計して、その金額を□ケ勘定の□コ方と、□サ勘定の□シ方に記入する。

(5)

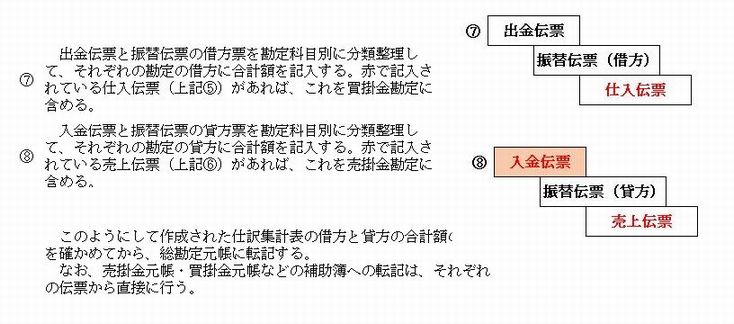

出金伝票と振替伝票の□ス方票を勘定科目別に分類・整理して、それぞれの合計額を、各勘定の□セ方に記入する。ただし、買掛金勘定については、赤で記入されている□ソ伝票があれば、この金額に加える。

(6)

入金伝票と振替伝票の□タ方票を勘定科目別に分類・整理して、それぞれの合計額を、各勘定の□チ方に記入する。ただし、売掛金勘定については、赤で記入されている□ツ伝票があれば、この金額も加える。

↑ページトップ

▲トップページへ

【演習問題】

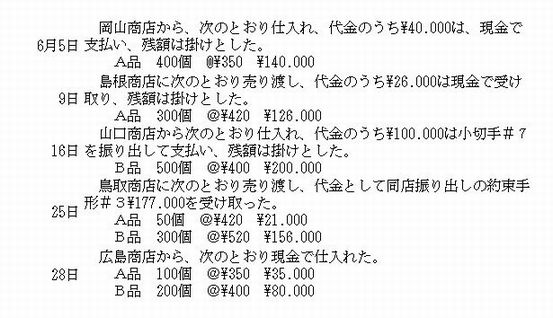

1、

次の取引は、入金伝票・出金伝票・仕入伝票・売上伝票・振替伝票に記入しなさい。ただし、仕入れと売り上げに関する取引は、金額を掛け取引として処理すること。

2、

中部商店の6月20日の略式の伝票から、仕訳集計表を作成して、総勘定元帳に転記しなさい。ただし、仕入れと売り上げに関する取引は、全額を掛け取引として処理している。なお、売上伝票の赤字の記入は売上返品高を示す。

↑ページトップ

▲トップページへ

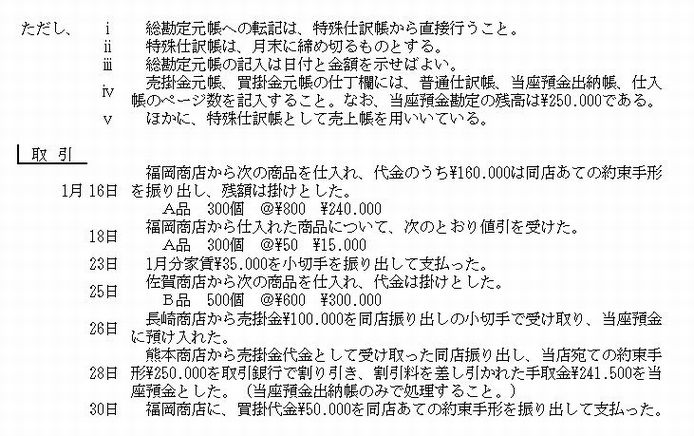

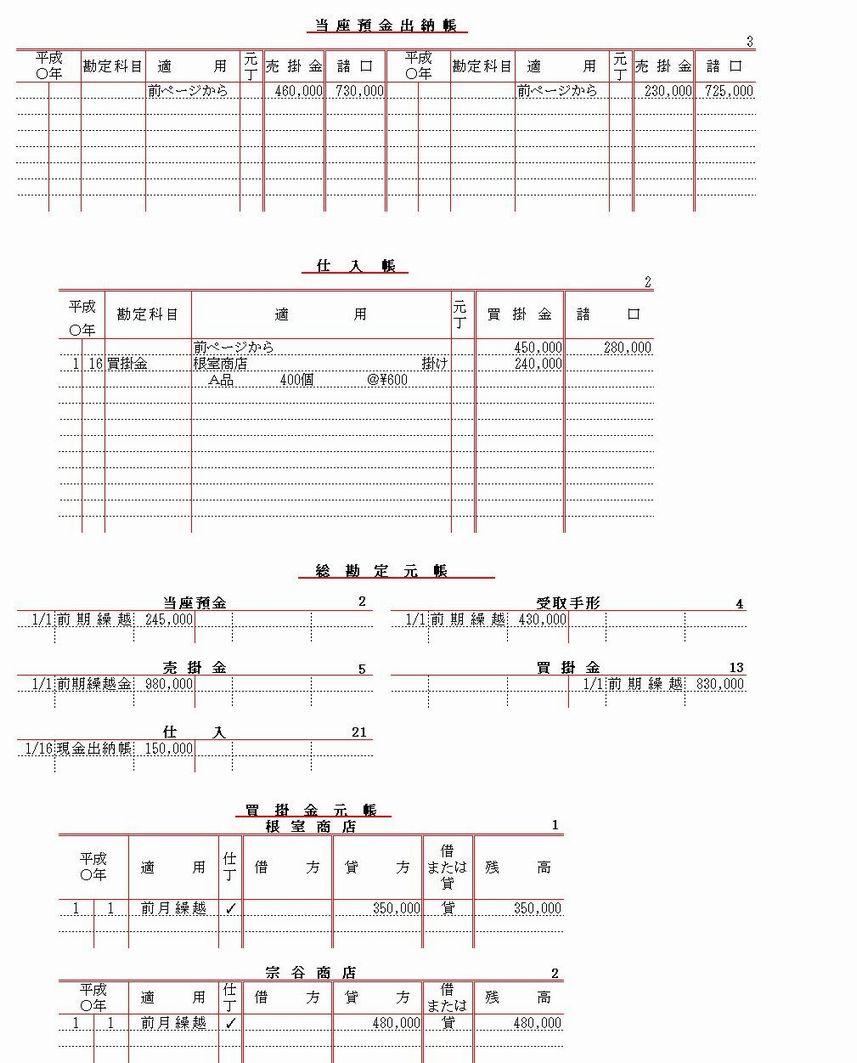

■ 【総合問題】 (第7編)

1 宮崎商店の次の取引を特殊仕訳帳としての当座預金出納帳と仕入帳および普通仕訳帳に記入し、総勘定元帳と売掛金元帳(得意先元帳)・買掛金元帳(仕入先元帳)に転記しなさい。

2 上記の宮崎商店の取引を入金伝票・出金伝票・仕入伝票・売上伝票・振替伝票の5種類の伝票に記入し、これを集計して仕訳集計表(16日~30日)を作成し、仕訳集計表から総勘定元帳に記入しなさい。

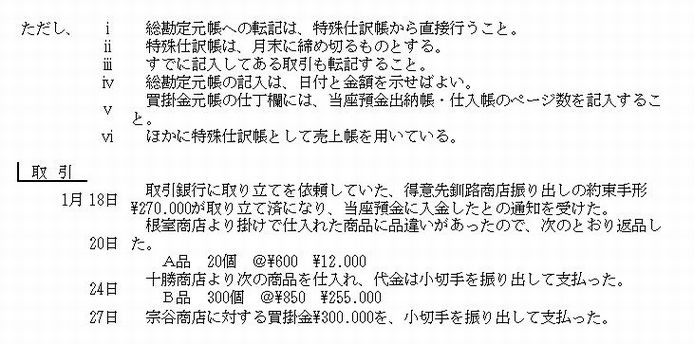

3 次の取引を特殊仕訳帳としての当座預金出納帳・仕入帳に記入して、総勘定元帳と買掛金元帳(仕入先元帳)に転記しなさい。

↑ページトップ

▲トップページへ