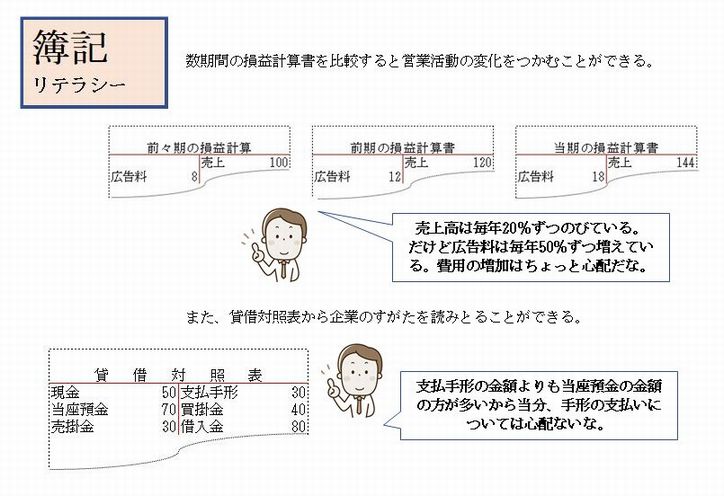

第5編 決算(その2)

参考資料:文部科学省検定済教科書

画像:島子島太郎 作

第6編 取引の記帳(その2)

第1編 簿記の基礎

第2編 取引の記帳(その1)

第3編 決算(その1)

第4編 会計帳簿と帳簿組織

第5編 決算(その2)

第6編 取引の記帳(その2)

第7編 仕訳帳の分割

第8編 本支店会計

発展編 株式会社の取引

第24章 決算整理(その2) 1、費用・収益の繰り延べと見越し

費用や収益は、ふつう、現金などの収支にもとづいて各勘定に記入する。しかし、こうして記入された費用や収益のなかには、当期の費用や収益にはならないので、次期以降の費用や収益となる部分が含まれていることがある。

また、現金などの収支がないために、まだ、勘定には記入されていないが、費用や収益として当期の損益計算に計上しなければならないものがある。

そこで、決算にあたって、正しい当期純損益を計算するために、費用や収益の各勘定の残高が当期の発生高を正しく示すようにそれらを修正する必要がある。このために行われる一連の手続きを費用・収益の整理といい、これには、費用・収益の繰り延べと、費用・収益の見越しとがある。

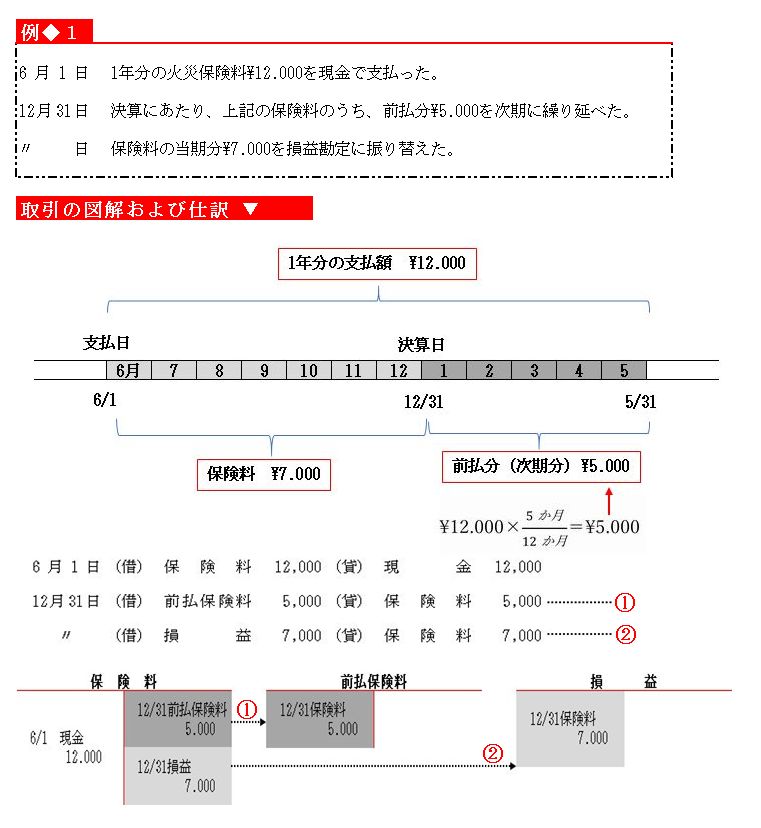

●1 費用の繰り延べ

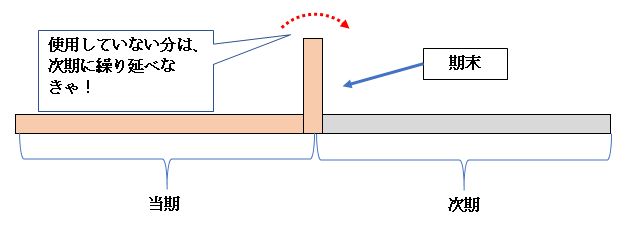

保険料や支払地代などの費用の支払高のうちに、次期以降の費用となる部分(これを前払高という)が含まれている場合は、前払高を費用の勘定から差し引くとともに、前払保険料勘定や前払地代勘定(ともに資産の勘定)などに記入して、次期に繰り延べる。これを費用の繰り延べという。

なお、前払保険料や前払地代をまとめて前払費用(資産)といいい、貸借対照表の借方に記載する。

●2 費用の繰り延べに関する決算整理仕訳

決算日において、費用の前払高がある場合には、たとえば次のように仕訳する。

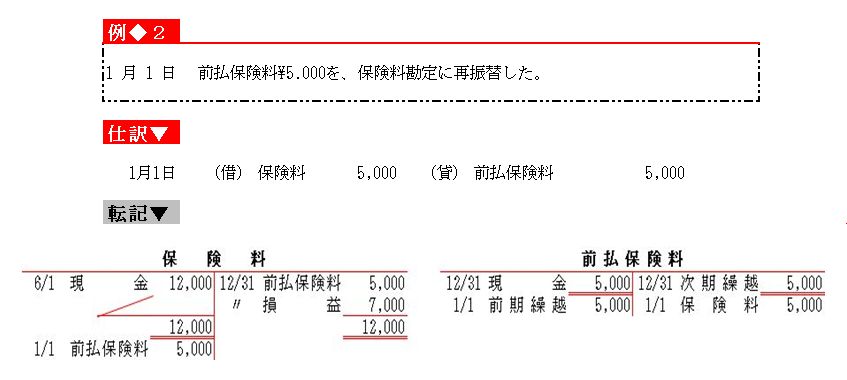

前払保険料\5.000は、原則として、次期に費用になるから、次期の最初の日付(決算日の翌日)で保険料勘定に振り替えておく。これを再振替(または振り戻し)といい、このための仕訳を再振替仕訳という。

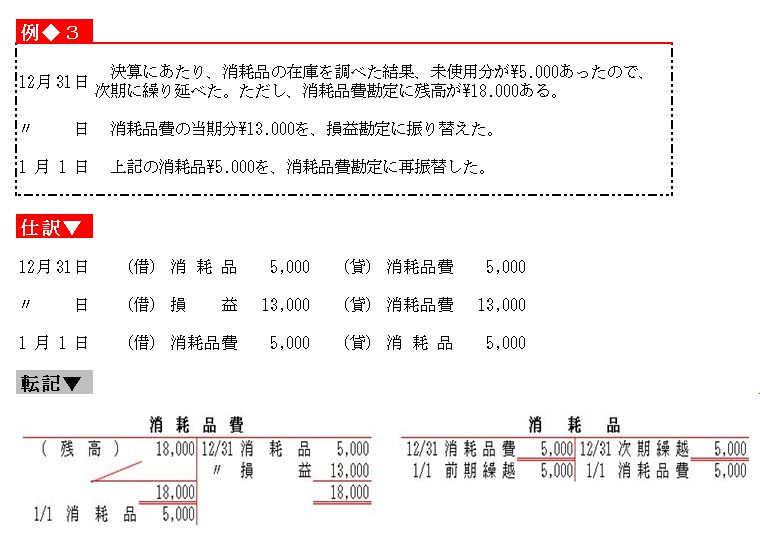

【消耗品勘定の整理】

事務用の消耗品を買い入れたときは、ふつう消耗品勘定(費用の勘定)の借方に記入する。しかし、決算にあたり、まだ使用していない分があれば、これを消耗品費勘定から消耗品勘定(資産の勘定)の借方に振り替えて、未使用分を資産として次期に繰り延べる。

また、繰り越された消耗品は、次期の最初の日付で消耗品費勘定に再振替しておく。

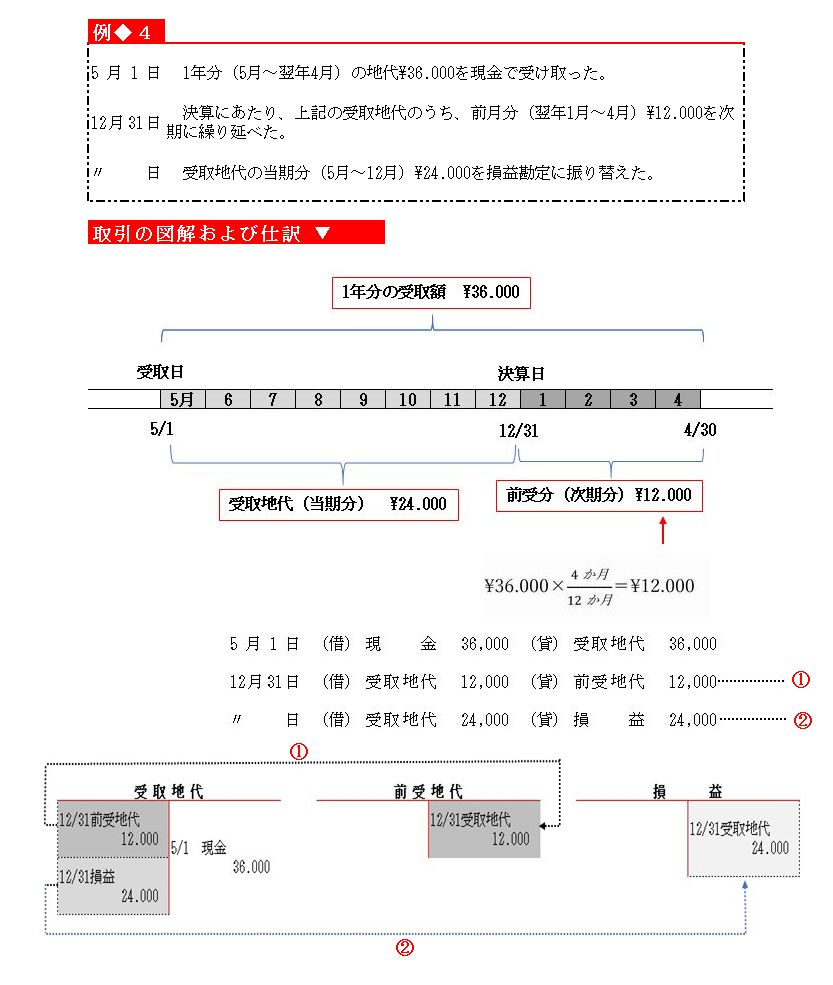

●3 収益の繰り延べ

受取地代や受取利息などの収益の受取高のうちに、次期以降の収益となる金額(これを前受高という)が含まれている場合は、前受高を収益の勘定から差し引くとともに、前受地代勘定や前受利息勘定(ともに負債の勘定)などに記入して、次期に繰り延べる。これを収益の繰り延べという。

なお、前受地代や前受利息をまとめて前受収益(負債)といい、貸借対照表の貸方に記入する。

●4 収益の繰り延べに関する決算整理仕訳

決算日において、収益の前受高がある場合には、たとえば次のように仕訳する。

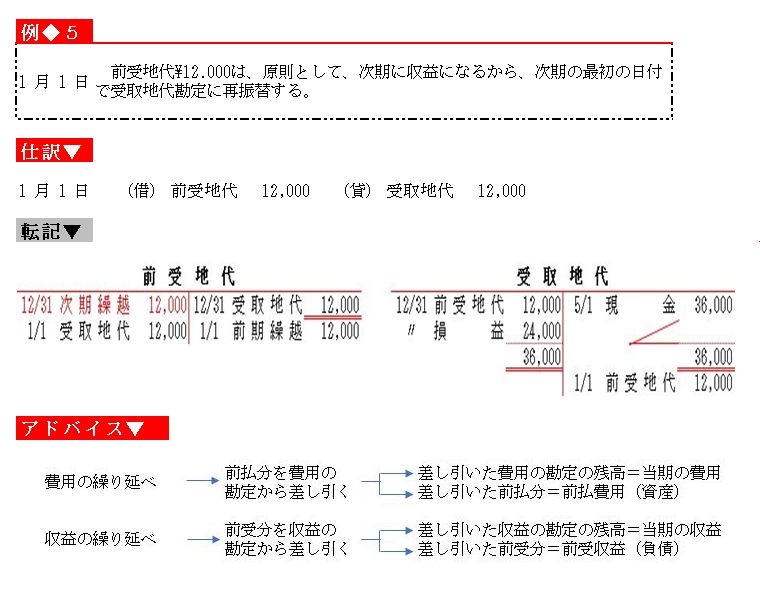

前受地代\12.000は、原則として、次期に収益になるから、次期の最初の日付で、受取地代勘定に再振替する。

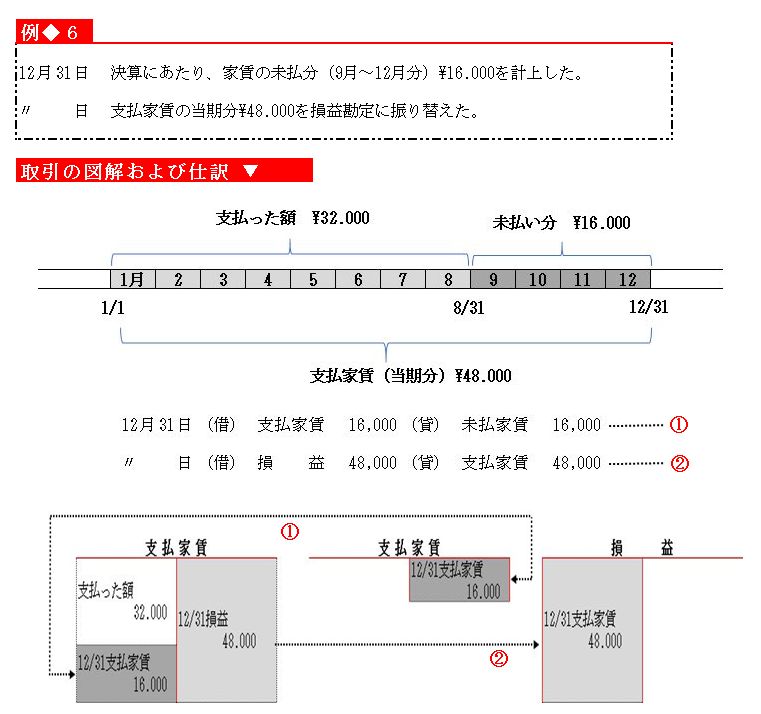

●5 費用の見越し

支払家賃や支払利息などの費用で、まだ支払ってはいないが、当期の費用としてすでに発生している分(これを未払高という)がある場合は、未払高を費用の勘定に計上するとともに、未払家賃勘定や未払利息勘定(ともに負債の勘定)などに記入して、次期に繰り越す。これを費用の見越しという。

なお、未払家賃や未払利息などをまとめて未払費用(負債)といい、貸借対照表の貸方に記載する。

●6 費用の見越しに関する決算整理仕訳

決算日において、費用の未払高がある場合には、たとえば次のように仕訳する。

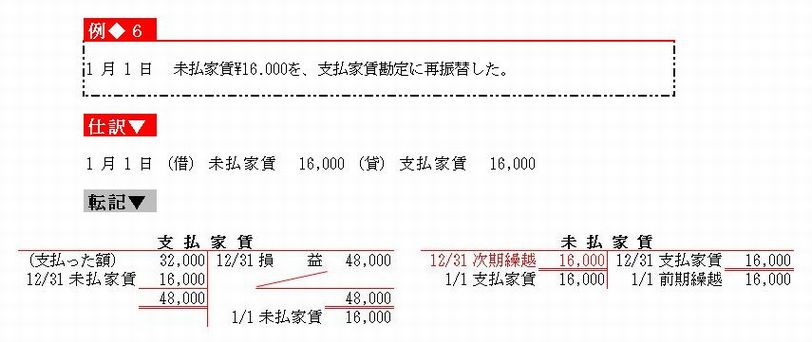

未払家賃\16.000は、次期の最初の日付で、支払家賃勘定に再振替する。再振替せずにそのままにしておくと、次期に家賃を支払ったときに、前期分(未払分)の支払いのなか、当期分の支払いなのかが不明確になり、記帳するうえで不便だからである。

●7 収益の見越し

受取家賃や受取利息などの収益で、まだ受け取ってはいないが、当期の収益としてすでに発生している分(これを未収高という)がある場合は、未収高を収益の勘定に計上するとともに、未収家賃勘定や未収利息勘定(ともに資産の勘定)などに記入して次期に繰り越す。これを収益の見越しという。

なお、未収家賃や未収利息などをまとめて未収収益(資産)といい、貸借対照表の借方に記載する。

●8 収益の見越しに関する決算整理仕訳

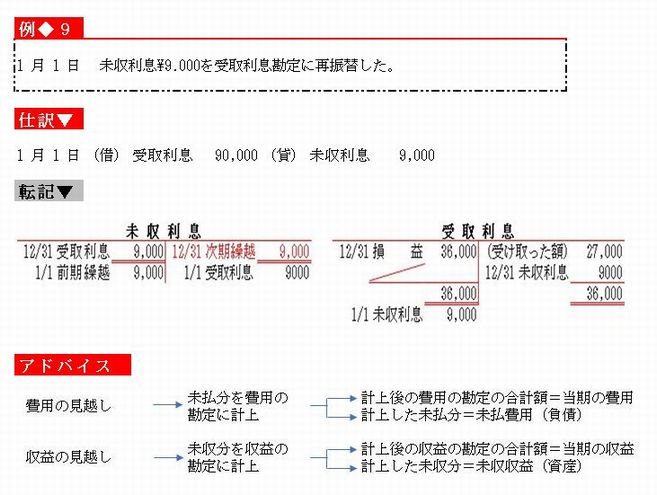

決算日において、収益の未収分がある場合には、たとえば次のように仕訳する。

未収利息\9.000は、次期の最初の日付で、受取利息勘定に再振替する。再振替せずにそのままにしておくと、次期に利息を受け取ったときに、前期分(未収分)の受け取りなのか、当期分の受け取りなのかが不明確になり、記帳するうえで不便だからである。

↑ページトップ

▲トップページへ

2、有価証券の評価

●1 有価証券の評価

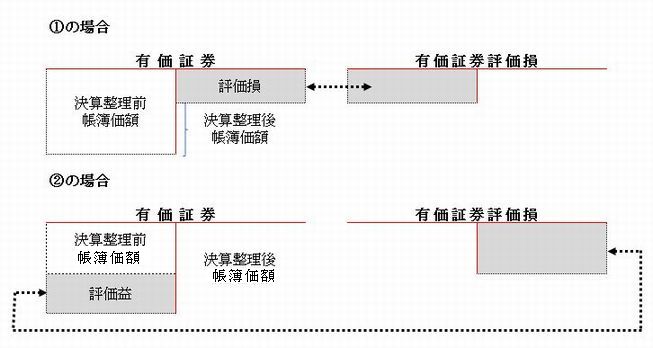

決算のときに、貸借対照表に記載する有価証券の価額を決めることを有価証券の評価という。売買を目的とした有価証券はその時価(市場価格)で評価する。

したがって、決算日に、その時価(市場価格)が、帳簿価額より低い場合は、帳簿価額を時価まで引き下げなければならない。また、その時価(市場価格)が帳簿価額より高い場合は、帳簿価額を時価まで引き上げなければならない。この場合に生じる帳簿価額と時価との差額はそれぞれ有価証券の評価損、有価証券評価益となる。

●2 有価証券の評価に関する仕訳

有価証券の評価については、有価証券評価損勘定(費用の勘定)、有価証券評価益勘定(収益の勘定)を用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

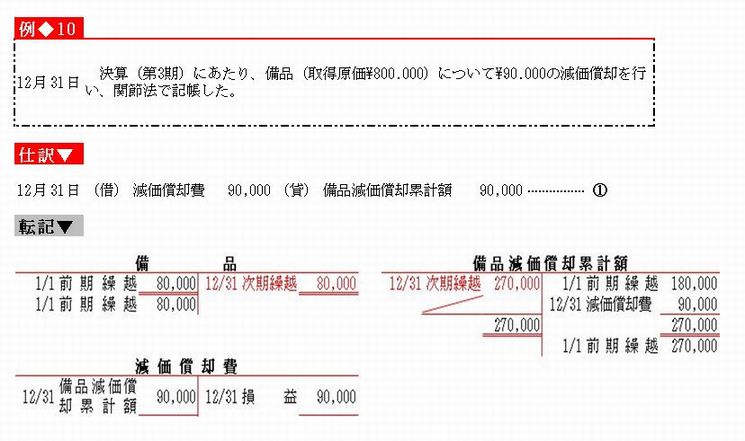

3、減価償却

●1 関節法による記帳

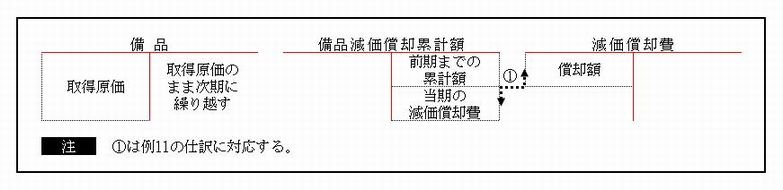

減価償却の記帳法として、第19章で直接法について学んだ。ここでは、関節法について学習する。

関節法は当期の減価償却費を、固定資産ごとに設けた減価償却累計額勘定(固定資産に対する評価勘定)に記入する方法である。

●2 関節法による決算整理仕訳

関節法による減価償却費の計上は、たとえば次のように仕訳する。

関節法では、固定資産の勘定は取得原価のまま繰り越されるので、いつでも取得原価を知ることができる。また、減価償却累計額勘定では、減価償却を行うごとに減価償却費が累計されていくので、いつでもこの勘定の残高によって、減価償却費の累計額を知ることができる。

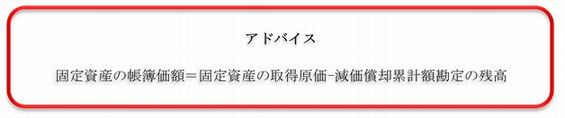

したがって、固定資産の帳簿価額は、固定資産の勘定残高(取得原価)から減価償却累計額勘定の残高(減価償却費の累計額)を差し引くとによって求めることができる。

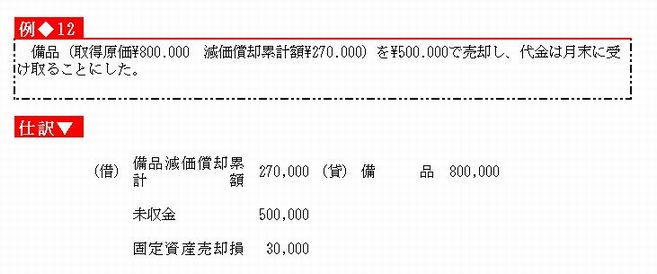

なお、固定資産を売却したときは、その固定資産の取得原価と減価償却累計額を減少させる。売却した固定資産の帳簿価額と売却価額との差額は、固定資産売却益勘定または固定資産売却損勘定で処理する。

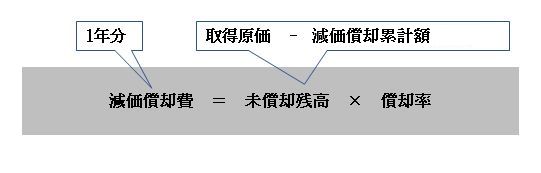

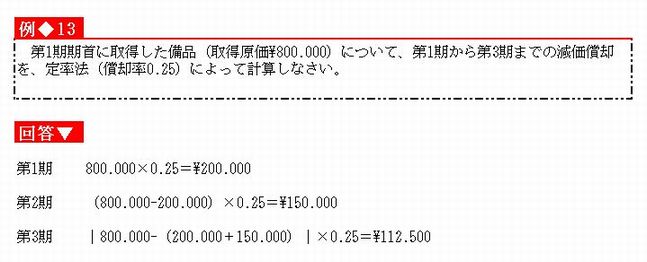

●3 定率法による減価償却費の計算

第19章で定額法による減価償却費の計算方法を学んだ。ここでは、減価償却費がはじめは多く計上され、しだいにその額が少なくなっていく定率法による計算方法を学習する。

定率法による減価償却費は、次の式によって計算する。

↑ページトップ

▲トップページへ

【基本問題】

1 次の連続した取引の仕訳を示し、関係する勘定に転記し、締め切りなさい。

(1) 1年分の保険料\36.000を現金で支払った。

(2)

決算にあたり、上記の保険料のうち前払分\12.000を次期に繰り延べた。

(3) 保険料の当期分\24.000を損益勘定に振り替えた。

(4) 前払保険料\12.000を、保険料勘定に再振替した。

2 次の連続した取引の仕訳を示し、関係する勘定に転記し、締め切りなさい。

(1)

決算にあたり、消耗品の未使用分が\20.000あったので、次期に繰り延べた。ただし、消耗品費勘定残高が\72.000ある。

(2)

消耗品費の当期分\52.000を、損益勘定に振り替えた。

(3) 上記の消耗品\20.000を、消耗品費勘定に振り替えた。

3 次の連続した取引の仕訳を示し、関係する勘定に転記し、締め切りなさい。

(1) 1年分の地代\144.000を、現金で受け取った。

(2)

決算にあたり、上記の受取地代のうち前受分\48.000を次期に繰り延べた。

(3)

受取地代の当期分\96.000を損益勘定に振り替えた。

(4) 前受地代\48.000を、受取地代勘定に再振替した。

4 次の連続した取引の仕訳を示し、関係する勘定に転記し、締め切りなさい。

(1)

決算にあたり、家賃の未払分\64.000を計上した。

(2)

支払家賃の当期分\192.000を損益勘定に振り替えた。

(3) 未払家賃\64.000を、支払家賃勘定に再振替した。

5 次の連続した取引の仕訳を示し、関係する勘定に転記し、締め切りなさい。

(1)

決算にあたり、利息の未収分\36.000を計上した。

(2)

受取利息の当期分\144.000を損益勘定に振り替えた。

(3) 未収利息\36.000を、受取利息勘定に再振替した。

6 次の決算整理事項の仕訳をし、関係する勘定に転記し、締め切りなさい。

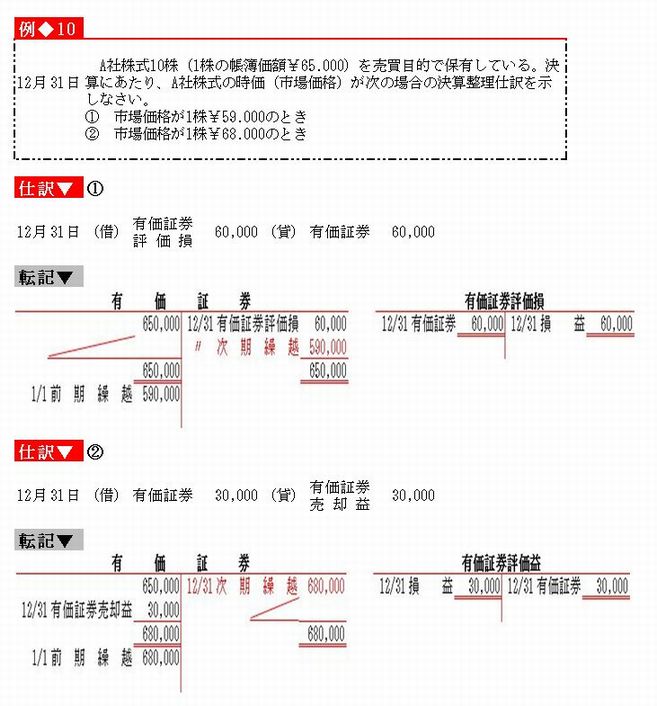

(1) B社株式20株(1株の帳簿価額\70.000を売買目的で保有している。

①

市場価格が1株\55.000のとき

② 市場価格が1株\84.000のとき

(2) 備品(取得原価\400.000)について、\45.000の減価償却を行い、関節法で記帳した。

7 次の取引の仕訳を示しなさい。

応接セット(取得原価\300.000 備品減価償却累計額\216.000)を\80.000で売却し、代金は月末に受け取ることにした。

8 第1期に取得した備品(取得原価\1.200.000)について、第1期から第3期までの減価償却費を、定率法(償却率0.25)によって計算しなさい。

↑ページトップ

▲トップページへ

【演習問題】

1 次の決算整理事項の仕訳を示しなさい。ただし、会計期間は、平成〇年1月1日から平成〇年12月31日までとする。

(1) 保険料勘定残高\36.000は、平成〇年4月1日に契約した期間1年間の火災保険に対するものであり、前払分を次期に繰り延べた。

(2)

受取利息勘定残高\60.000は、1年分として受け取ったものであり、3ヵ月分を次期に繰り延べた。

(3) 借入金勘定残高\200.000は、平成〇年7月1日に借入期間1年、利息年4%で借り入れたものであり、この利息未払分を計上した。なお、利息は月割計算により元金返済時に支払うことになっている。

(4)

受取利息勘定残高\120.000は、かねてより賃貸している事務所の家賃で、平成〇年6月30日にそれまでの1年分を受け取っており、未収分を計上した。

(5)

売買目的で保有する株式20株(1株の帳簿価額\54.000を、1株につき\57.000に評価替えした。

(6)

売買目的で保有する社債(額面金額\1.000.000 帳簿価額\985.000を、時価(市場価格)\975.000に評価替えした。

(7) 備品(取得原価\800.000)減価償却累計額\400.000)について、定率法(償却率0.5)により、2年目の減価償却を行い、関節法で記帳した。

2 次の取引の仕訳を示しなさい。

(1) 備品(取得原価\250.000 減価償却累計額\90.000)を\180.000で売却し、代金のうち\100.000は現金で受け取り、残額は月末に受け取ることにした。

(2)

店舗用建物(取得原価\20.000.000 減価償却累計額\12.000.000を\7.000000で売却し、代金は小切手で受け取った。

3 次の一連の取引の仕訳を示し、関係する勘定に転記し、締め切りなさい。

1月1日 前払保険料\30.000を、保険料勘定に再振替した。

4月1日 毎年同額の保険料を4月1日に支払う契約となっており、本日1年分の保険料\120.000を現 金で支払った。

12月31日 決算にあたり、保険料の前払高を次期に繰り延べた。

〃日 保険料の当期分を、損益勘定に振り替えた。

↑ページトップ

▲トップページへ

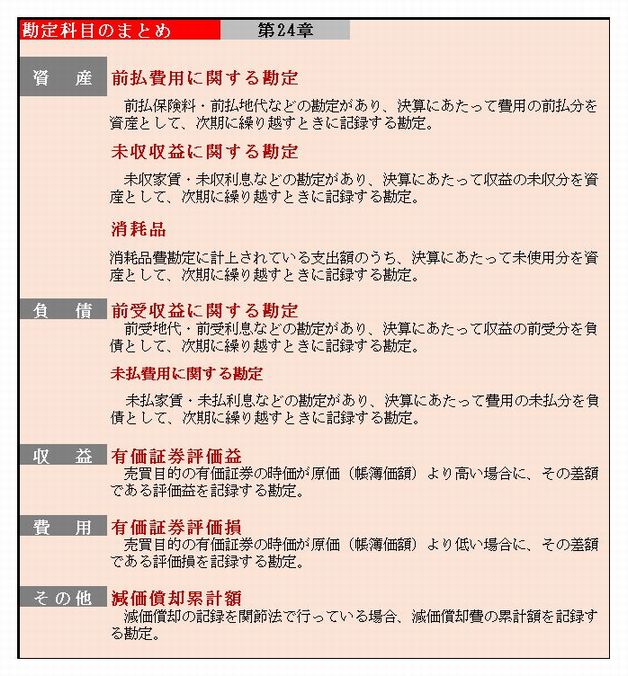

第24章 【勘定科目のまとめ】

↑ページトップ

▲トップページへ

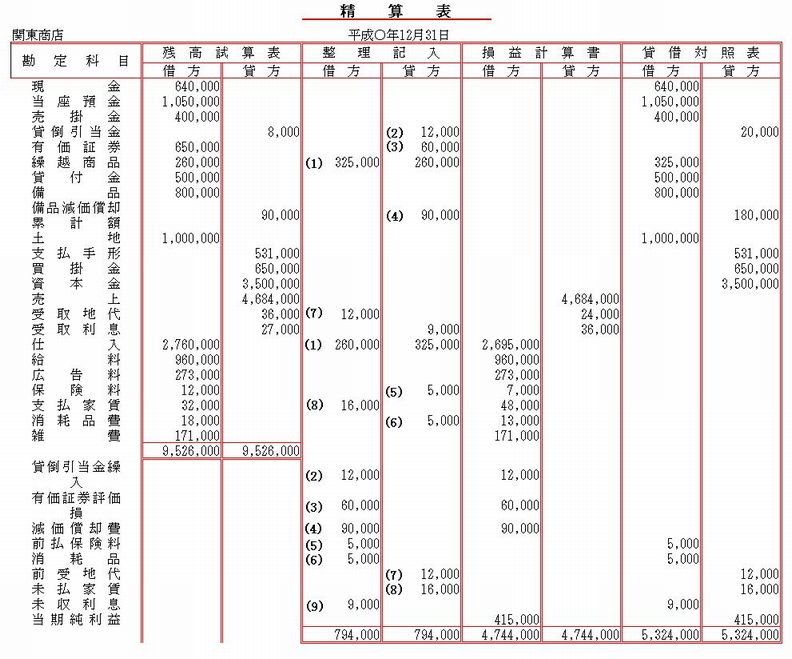

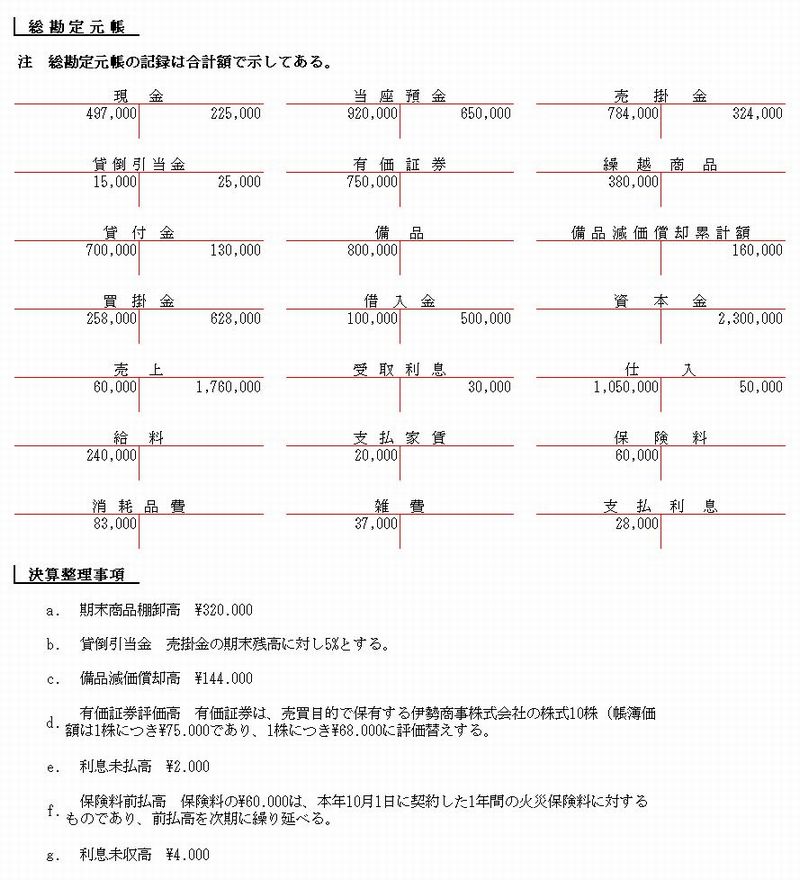

第25章 財務諸表の作成(その2) 1、8桁精算表

これまでに学習した個人企業の決算整理について、全体のまとめを8桁精算表で学習しよう。

決算整理事項

(1) 期末商品棚卸高は\325.000である。

(2)

貸倒引当金の設定は、売掛金の期末残高に対して5%とする。

(3)

有価証券は売買目的で保有する三重商事株式会社の株式10株(帳簿価額は1株につき\65.000)であり、1株につき\59.000に評価替えする。

(4)

備品について減価償却費\90.000を計上する。(間接法)

(5) 保険料の前払高は\5.000である。

(6)

消耗品の未使用高が\5.000ある。

(7) 地代の前受高は\12.000である。

(8) 家賃の未払高は\16.000である。

(9) 利息の未収高は\9.000である。

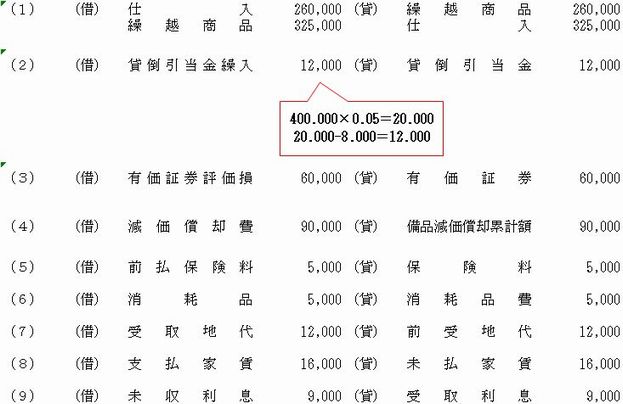

決算整理を示すと、次のとおりである

以上の決算整理仕訳を、精算表の整理記入欄に記入し、精算表を作成する。

↑ページトップ

▲トップページへ

2、財務諸表の作成

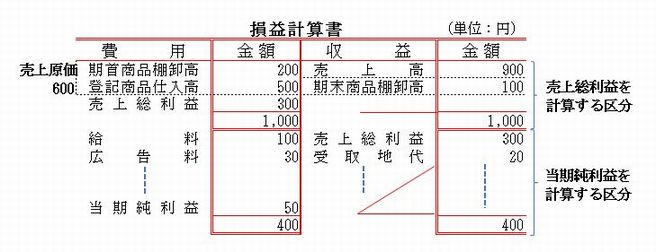

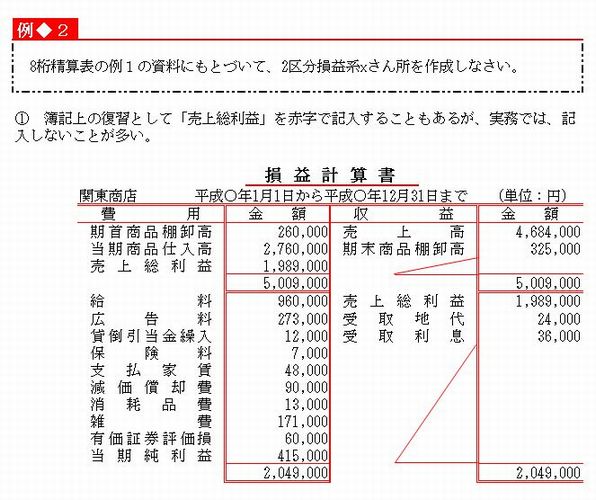

●1 損益計算書の作成

決算整理を行い、諸帳簿を締め切ったあと、決算の報告として、財務諸表を作成する。財務諸表のうち、経営成績を明らかにするために損益計算書を作成するが、ここでは2区分損益計算書について学習しよう。

2区分損益計算書は、売上総利益(または売上総損失)を計算する区分と、当期純利益(または当期純損失)を計算する区分の二つに分けて記載する形式の損益計算書をいう。

最初の区分では、借方の期首商品棚卸高と当期商品仕入高を加算し、この金額から貸方の期末商品棚卸高を差し引いて、売上原価を間接的に計算し、次に、売上高から売上原価を差し引いて、売上総利益を計算する。

次の区分では、貸方の売上総利益やその他の収益の合計額から、借方のその他の費用の合計額を差し引いて、当期純利益を計算する。

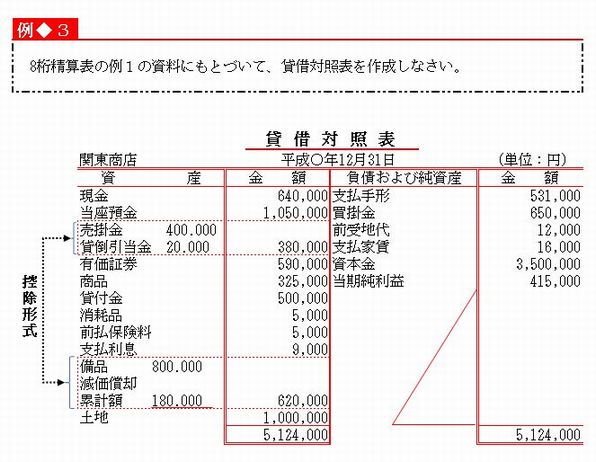

●2 貸借対照表の作成

決算の結果、財政状態を明らかにするために、貸借対照表を作成する。そのさい、備品や建物などの減価償却について、間接法で記帳している場合、備品や建物の取得原価から減価償却累計額を差し引く形式(控除形式)で示す。

また、第21章で学んだように、売掛金と貸倒引当金も控除形式で示す。

↑ページトップ

▲トップページへ

【基本問題】

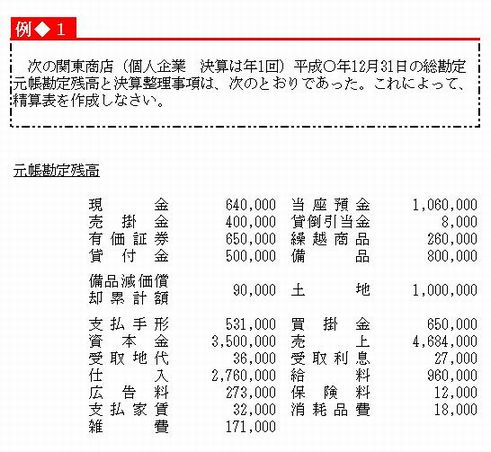

次の東海商店(個人企業 決算は年1回)平成〇年12月31日の総勘定元帳勘定残高と決算整理事項は、次のとおりであった。これによって、

(1)

精算表を作成しなさい。

(2) 損益計算書(2区分)を作成しなさい。

(3)

貸借対照表を作成しなさい。

元帳勘定残高

現金 500.000

当座預金 660.000

売掛金 520.000

貸倒引当金 6.000

有価証券 400.000

繰越商品 320.000

貸付金 200.000

備品 360.000

備品減価償却累計額 72.000

土地 800.000

支払手形 280.000 買掛金

420.000

資本金 2.500.000

売上 3.000.000 受取地代 10.000

受取利息 12.000

仕入 2.000000 給料 240.000

広告料 130.000

保険料 60.000 支払家賃 15.000

消耗品費 72.000

雑費 23.000

決算整理事項

(1) 期末商品棚卸高は\350.000である。

(2)

貸倒引当金の設定は、売掛金の期末残高に対して5%とする。

(3)

有価証券は売買目的で保有する松坂商事株式会社の株式10株(帳簿価額は1株につき\40.000であり、1株につき、\37.000に評価替えする。

(4)

備品について減価償却費\12.000を計上する。(間接法)

(5) 保険料の前払高は\24.000である。

(6)

消耗品の未使用高が18.000ある。

(7) 地代の前受高は\3.000である。

(8) 家賃の未払高は\5.000である。

(9) 利息の未収高は\44.000である。

↑ページトップ

▲トップページへ

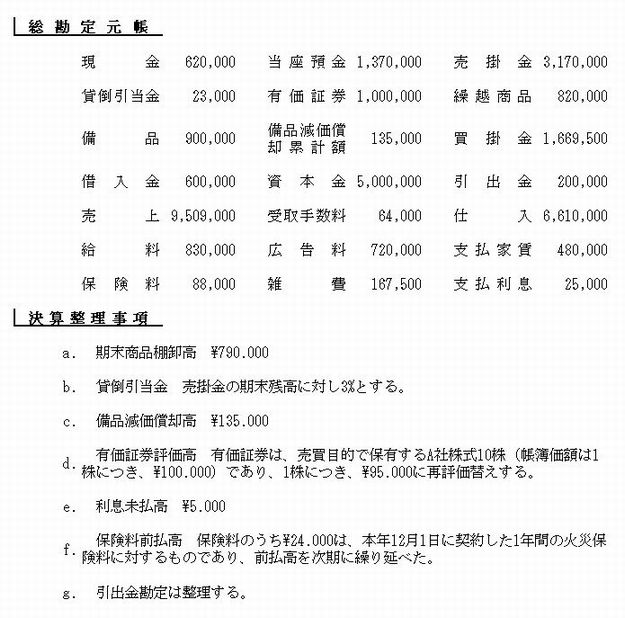

■総合問題 (第5編)

1 九州商店(個人企業 決算は年1回)12月31日の総勘定元帳の記録と決算整理事項は、次のとおりであった。これによって、

(1)

決算整理仕訳を示しなさい。

(2)

損益計算書および貸借対照表を完成しなさい。

(3)

仕入勘定・貸倒引当金に必要な記入を行い、締め切りなさい。ただし、勘定には、日付・相手勘定科目・相手勘定科目・金額を記入すること。

2 倉敷商店(個人企業 決算年1回)平成〇年12月31日の総勘定元帳勘定残高と決算整理事項は、次のとおりであった。よって、損益計算書および貸借対照表を作成しなさい。

↑ページトップ

▲トップページへ