第8編 本支店会計

参考資料:文部科学省検定済教科書

画像:島子島太郎 作

発展編 株式会社の取引

第1編 簿記の基礎

第2編 取引の記帳(その1)

第3編 決算(その1)

第4編 会計帳簿と帳簿組織

第5編 決算(その2)

第6編 取引の記帳(その2)

第7編 仕訳帳の分割

第8編 本支店会計

発展編 株式会社の取引

↑ページトップ

▲トップページへ

第8編 本店会計第30章 本支店の取引

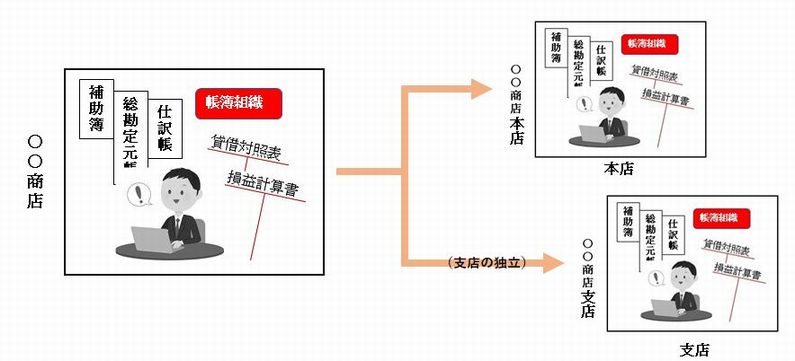

1、支店会計の独立

企業の規模が大きくなり、取引の範囲がひろがってくると、各地に支店をおくことがある。この場合、支店で発生した取引を本店に報告し、本店で記帳すれば、支店では、特別な処理をしなくてよい。

しかし、支店の財政状態や経営成績を正しく知るためには、支店は本店から独立した帳簿組織をそなえ、支店で生じた取引を本店とは別に記帳して決算をお行い、支店独自の貸借対照表・損益計算書を作成する必要がある。これを支店会計の独立という。

ここでは支店会計が独立した場合の記帳のしかたについて学習する。

↑ページトップ

▲トップページへ

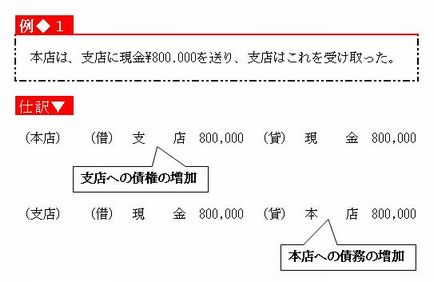

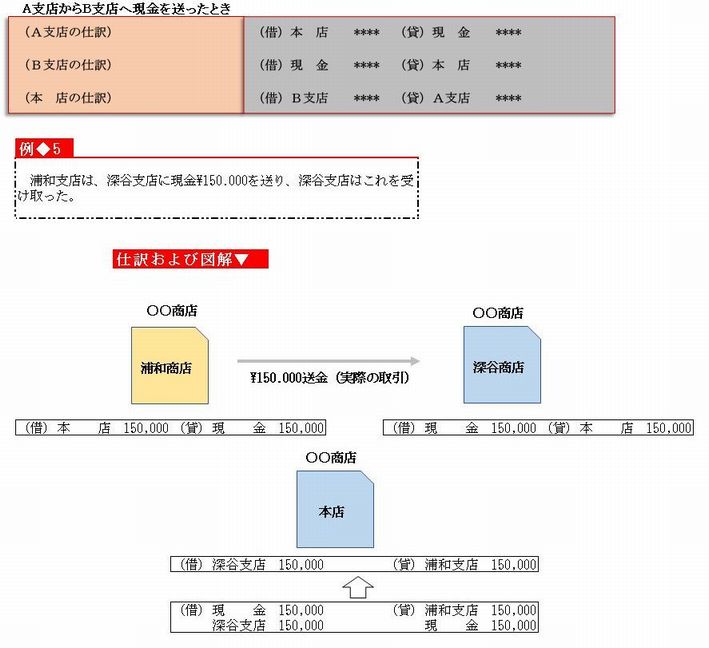

2 本店支店間の取引

●1 本支店間の取引の意味

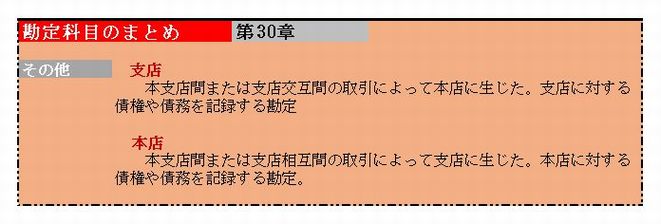

支店会計を独立させた場合、本店と支店とのあいだに生じた取引は、本店、支店ともに記帳する必要がある。この取引を本支店間の取引といい、本店と支店のあいだに貸借関係が生じる。

●2 本支店間の取引の基本仕訳

本支店間の取引によって生じた債権・債務は、本店の総勘定元帳に支店勘定を、支店の総勘定元帳に本店勘定を設けて、次のように仕訳する。

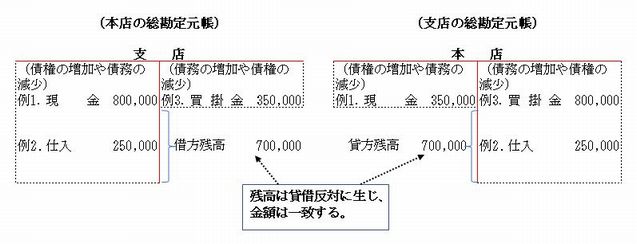

前例の三つの取引を、本店における支店勘定と支店における

支店勘定と支店における本店勘定に記入すると、次のようになる。

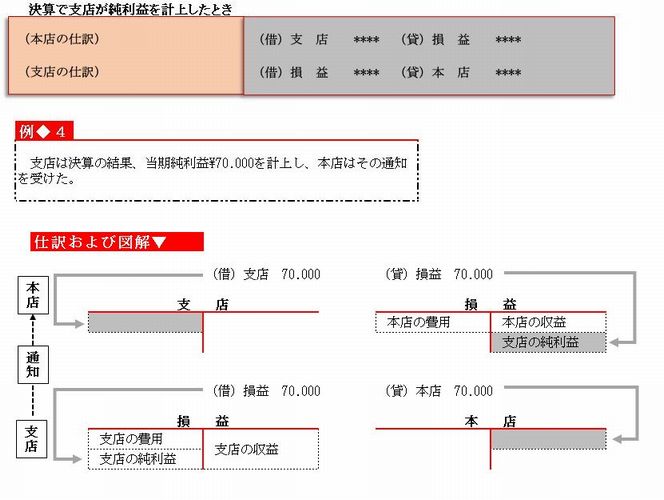

なお、決算において、支店で純損益を計上すると、これを本店に報告する。本店は、この報告を受け、損益勘定に記入する。この場合は、次のように仕訳する。

なお、支店が二つ以上ある場合は、本店ではそれぞれの支店ごとにそれぞれの支店名をつけた支店勘定を設けて記帳する。

↑ページトップ

▲トップページへ

3 支店相互間の取引の記帳

●1 支店が二つ以上設けられている場合、各支店は支店相互間の取引をすべて本店相手の取引として、本店勘定だけを設けて記帳する。本店は各支店からその通知を受け各支店と取引したように記帳する。この方法を本店集中計算精度といい、本店が支店を管理する点から便利である。

●2 支店と本店のあいだで取引が行われた場合、本店集中計算制度では、ふつう次のように仕訳する。

① 各支店では、本店と取引をしたものとして仕訳する。

② 本店では、各支店と取引をしたものとして仕訳する。

本店集中計算制度を用いた場合、支店は支店相互間の取引の内容を本店に通知する必要があるが、

各支店では本店勘定だけを設ければよい。

また、本店では、支店間のすべての取引を知ることができ、支店の経営活動を管理する点から便利である。

↑ページトップ

▲トップページへ

■ 【基本問題】

次の取引について、本店および支店の仕訳を示しなさい。

(1)

本店は、支店に現金\900.000を送り、支店はこれを受け取った。

(2)

本店は、支店に商品\700.000(原価)を発送し、支店はこれを受け取った。

(3)

支店は、本店の買掛金\300.000を現金で立て替え支払い、本店はその通知を受けた。

(4)

支店は決算の結果、当期純利益\150.000を計上し、本店はその通知を受けた。

(5)

津支店は、三重商店に現金500.000を送り、三重商店はこれを受け取った。ただし、本店集中計算制度によって記帳している。

↑ページトップ

▲トップページへ

■ 【演習問題】

1 次の取引について、本店および支店の仕訳を示しなさい。

(1)

支店は、本店の広告料\60.000を現金で支払った。本店はこの通知を受けた。

(2)

支店は、本店に商品\85.000(原価)を発送し、本店はこれを受け取った。

(3)

支店は、本店の売掛金\500.000を現金で回収した。本店はこの通知を受けた。

(4)

支店は、期末に純損失\40.000を計上し、本店はこの通知を受けた。

2 本店集中計算制度を採用しているとき、次の取引について、本店と各支店の仕訳を示しなさい。

(1)

川口支店は、上尾支店に現金\90.000を送り、上尾支店はこれを受け取った。

(2)

小松支店は、所沢支店の従業員の旅費\25.000を現金で立て替えた。

↑ページトップ

▲トップページへ

第31章 本支店の財務諸表の合併

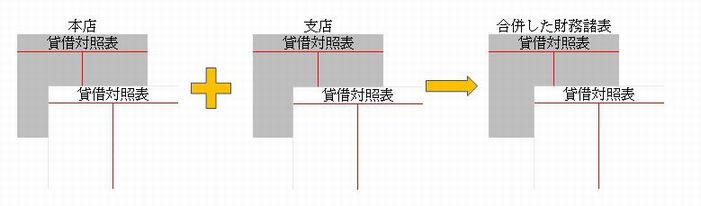

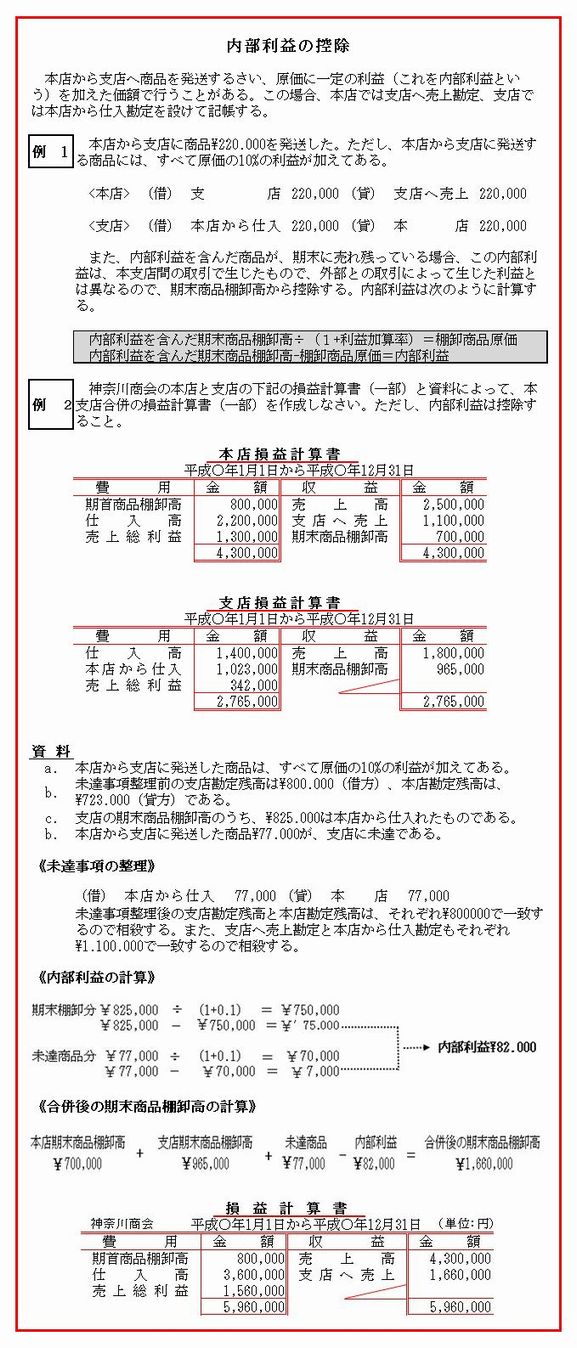

1、本支店の財務諸表の合併

支店会計が独立している場合、本店および支店は、期末にそれぞれ決算を行い、損益計算書と貸借対照表を作成する。

しかし、本店と支店は同一企業であるから、企業全体の財政状態や経営成績を明らかにするためには、本店と支店の損益計算書・貸借対照表を合併しなければならない。これを、本支店の財務諸表の合併という。

↑ページトップ

▲トップページへ

2、未達取引の整理

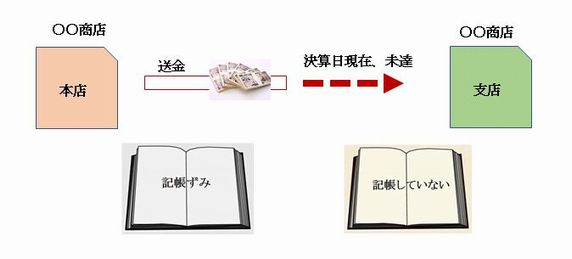

●1 未達取引の意味

本支店の財務諸表を合併する場合、本店における支店勘定の残高と、支店における本店勘定の残高は、貸借反対に同額であることの確認が必要である。

しかし、実際には、両者は一致しない場合が多い。それは、決算日の直前の取引に、本支店間や支店相互間で送られた現金や商品あるいは取引の通知が決算日までに相手方に届いていないことがあるからである。

このような本支店の一方では記帳しているが、他方では記帳されていない取引を未達取引という。

●2 未達取引に関する基本仕訳

本支店の財務諸表の合併にあたって未達取引がある場合は、三木町側では、現金や商品あるいは取引の通知が届いたものとして、財務諸表の該当する勘定を修正する必要がある。これを未達取引の整理という。

この整理によって、支店勘定と本店勘定の残高は一致する。なお、現金と商品の未達分については、未達現金勘定、未達商品勘定(ともに資産の勘定)で処理することが多い。

3、合併貸借対照表と合併損益計算書の作

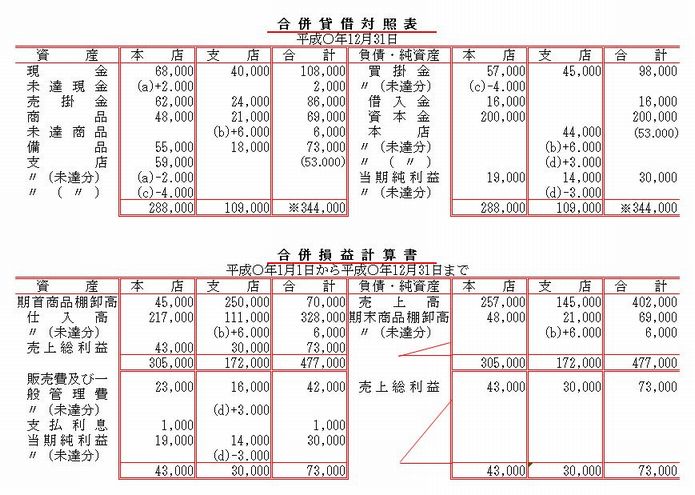

合併貸借対照表・合併損益計算書は、上に学んだ未達取引の整理を行ったあと、次のような手続きで完成する。

1 本店と支店の損益計算書・貸借対照表の同一項目(科目)の金額を合計する。

2 本店の支店勘定と支店の本店勘定の残高は、貸借反対で同額になるので、これを相殺する。

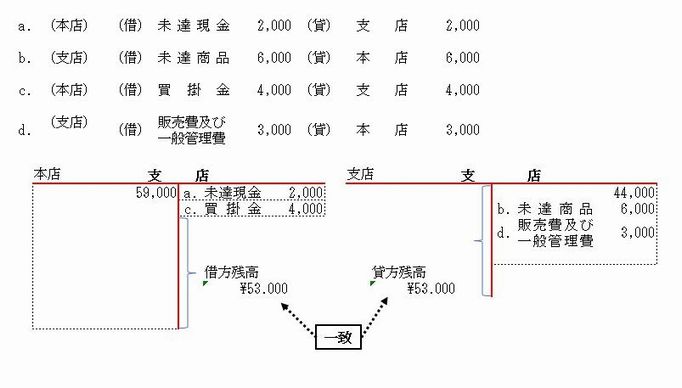

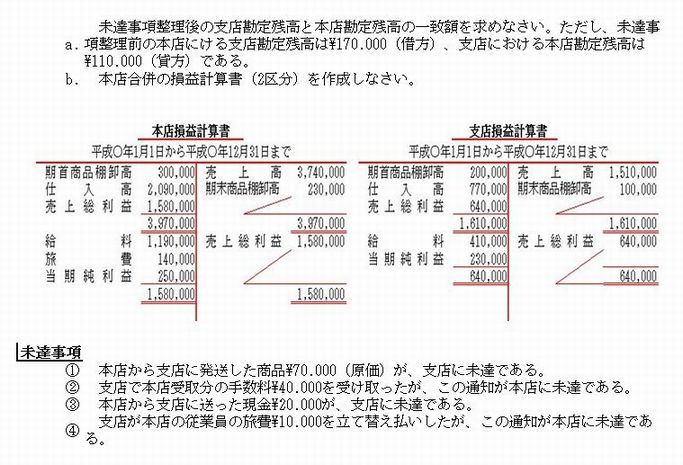

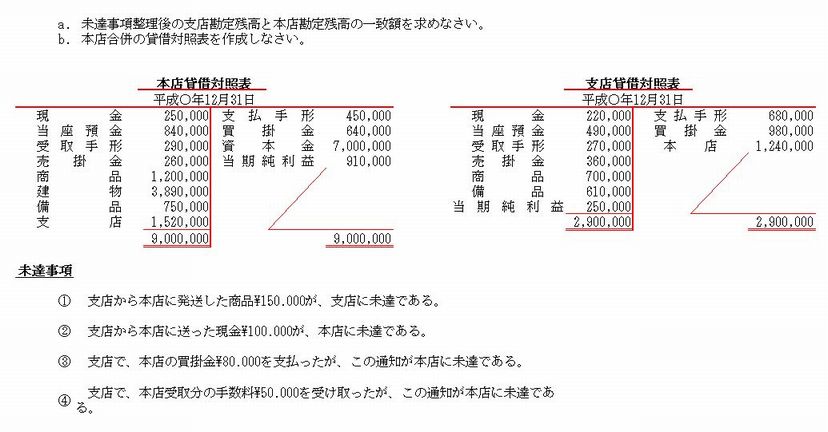

未達事項の仕訳を示すと、次のようになる。

注:①(a)(b)(c)は、未達事項の記号を示してある。②※印の金額は、支店勘定残高と本店勘定残高\53.000を相殺するので、差し引いて示してある。

③合併貸借対照表では、広告料(販売費及び一般管理費)の未達額は、当期純利益から差し引く。

④当期純利益\30.000は本店の当期純利益と支店の当期純利益を合計し、さらに未達の販売費及び一般管理費を差し引いたものである。\19.000+(\14.000-\3.000)=\30.000

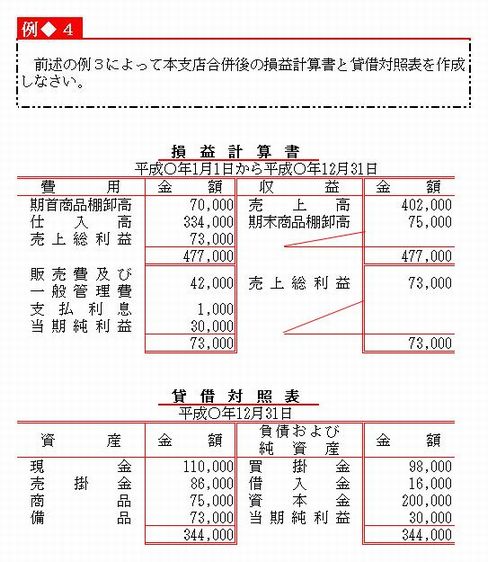

合併損益計算書・合併貸借対照表の合計欄の金額にもとづいて合併後の損益計算書・貸借対照表を作成する。

ただし、貸借対照表では未達現金は現金、未達商品は商品に含めて表示する。また、損益計算書では、未達商品は仕入高と期末商品棚卸高に含めて表示する。

注:①現金\110.000は、現金\108.000と、未達現金\2.000を合計したものである。

②商品\75.000は商品\69.000と未達商品\6.000を合計したものである。

③仕入高\334.000は本店の仕入高\217.000と支店仕入高\111.000に未達商品\6.000を合計したものである。

④期末商品棚卸高\75.000は、本店の期末商品棚卸高\48.000と支店の期末商品棚卸高\21.000に、未達商品\6.000を合計したものである。

↑ページトップ

▲トップページへ

【基本問題】

1 次の未達取引の仕訳を示しなさい。なお、その仕訳が本店、支店のどちらの側で必要か示しなさい。

(1) 本店は、支店に現金\50.000を送ったが、支店に未達である。

(2)

支店で、本店の買掛金\4.000を立て替え払いしたが、この通知が本店に未達である。

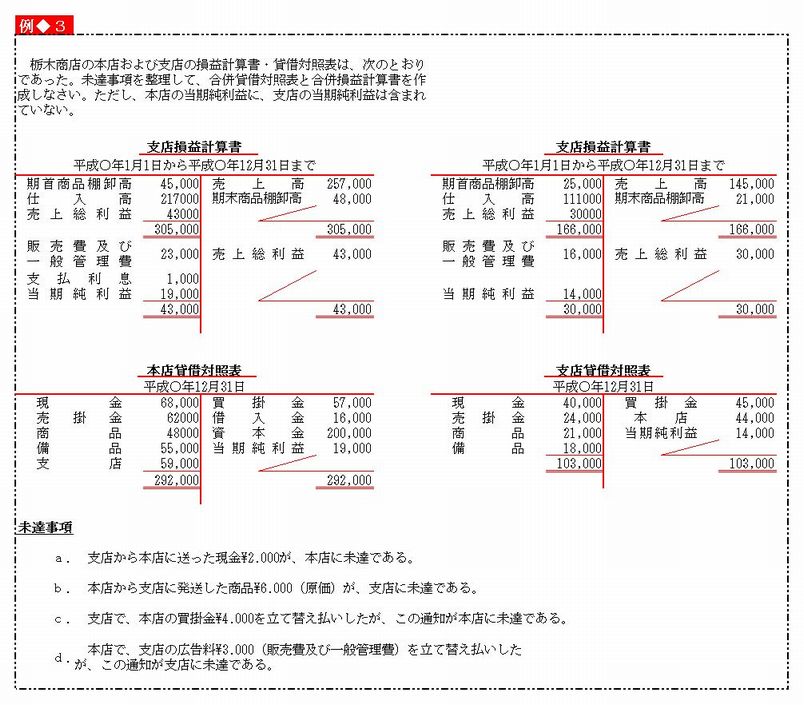

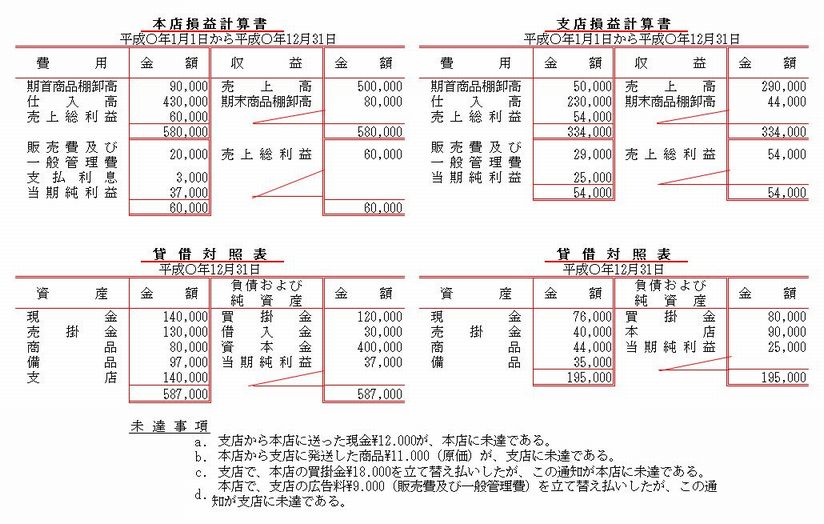

2 愛知商店の本店および支店の損益計算書・貸借対照表は、次のとおりであった。未達事項を整理して、合併貸借対照表と合併損益計算書を作成しなさい。ただし、本店の当期純利益に、支店の当期純利益は含まれていない。

【演習問題】

1 鹿島商店の本店および支店の損益計算書・貸借対照表は、次のとおりであった。よって、未達事項を整理して、合併した貸借対照表と損益計算書を作成しなさい。ただし、本店の当期純利益は、支店の当期純損失は含まれていない。

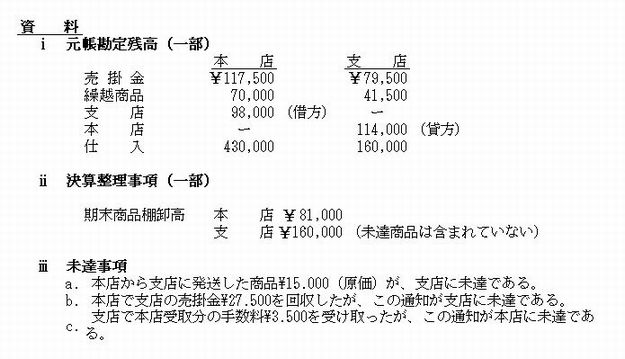

2 福島商店(個人企業)の平成〇年12月31日における本店および支店の下記の資料によって、(1)支店勘定残高と本店勘定残高の一致額、(2)本店合併の売掛金、(3)本支店合併の売上原価の金額を計算しなさい。

第8編 総合問題

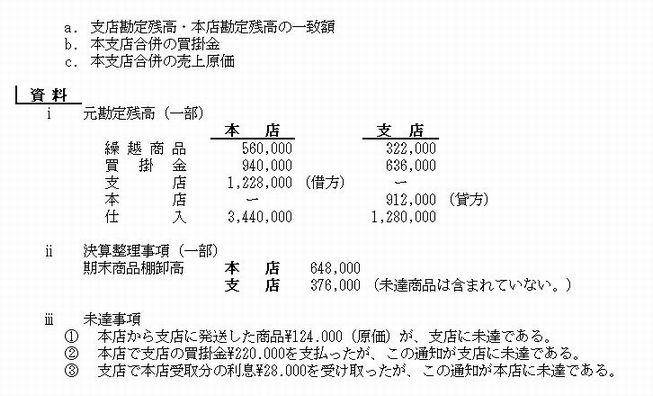

1 三重商店(個人企業)の平成〇年12月31日における本店および支店の下記の資料によって、次の金額を計算しなさい。

2 金沢商店(個人企業)本店・支店の損益計算書および未達事項は、次のとおりであった。よって、

3 福井商店(個人企業)の12月31日における本店・支店の貸借対照表および未達事項は、次のとおりであった。

↑ページトップ

▲トップページへ