第4編 会計帳簿と帳簿組織

参考資料:文部科学省検定済教科書

画像:島子島太郎 作

第5編 決算(その2)

第1編 簿記の基礎

第2編 取引の記帳(その1)

第3編 決算(その1)

第4編 会計帳簿と帳簿組織

第5編 決算(その2)

第6編 取引の記帳(その2)

第7編 仕訳帳の分割

第8編 本支店会計

発展編 株式会社の取引

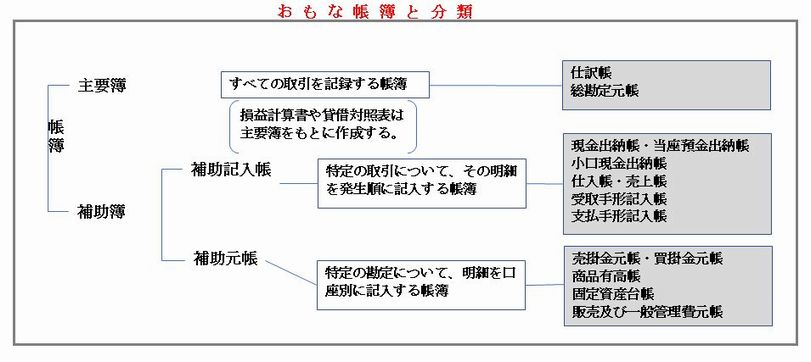

第22章 会計帳簿 1、会計帳簿の役割と種類

●1 帳簿の役割

簿記における帳簿は、企業の日々の活動を一定のルールにしたがって継続的に記録したものである。その記録は、金銭や備品などの財産の管理や損益の計算、さらに貸借対照表や損益計算書などの財務諸表作成のための基礎資料となる役割を持っている。

●2 帳簿の種類

帳簿には、主要簿と補助簿があることは、すでに学習した。おもな帳簿について整理すると、次のようになる。

主要簿には、すべての取引が記入され、簿記のしくみの上では欠くことのできない帳簿である。これには、仕訳帳と総勘定元帳がある。

補助簿には、特定の取引や勘定の明細が記入され、主要簿の記録を補う役割をもっている。これには、補助記入帳と補助元帳がある。

↑ページトップ

▲トップページへ

2 分課制度と帳簿組織

企業の規模が大きくなり、取引量が増えてくると、業務が複雑になってくる。

そこで企業は、その内部をいくつかの課・係に細分化して、業務を分担させるようになる。これを分課制度という。

分課制度が行われると、業務の分担に応じて、帳簿への記入も分担させることができ、記帳事務が能率的になり、

また、責任の所在も明らかになる。この場合、取引をどの帳簿にどのように記帳させるかなど、それぞれの帳簿欄に密接な関連をもたせ、全体として統一のとれたしくみにすることが大切である。

このような帳簿全体のしくみを帳簿組織という。

分課制度と帳簿組織の一例を示すと、次のようになる。

このような分課制度のもとで帳簿記入を行うと、一つの取引を複数の係で記帳することになるので、

記帳上の不正や誤りをふせぐことができる。このようなしくみを内部けん制度という。

↑ページトップ

▲トップページへ

3、帳簿の形式

帳簿の形式には、つづみ込み式帳簿、ルーズリーフ式帳簿や電子帳簿や電子帳簿などがあり、

いづれの形式の帳簿を使用してもよい。

●1 つづり込み式帳簿

帳簿の用紙をあらかじめ書物のように製本し、ページ数を付した帳簿である。この形式の帳簿は、用紙の紛失などがないので、帳簿としての信用度が高く、主要簿や補助記入帳に多く用いられている。

●2 ルーズリーフ式帳簿

帳簿の用紙を自由に抜き差しができるように、バインダーでつづった帳簿である。この形式の帳簿は、用紙の不足を容易に補うことができるなどの利点があるが、用紙の抜き差しのときなどは、用紙の散乱・紛失などが生じないように注意しなければならない。

●3 電子帳簿

紙ではなく、磁気ディスクなどに電子データとして保存された帳簿である。この形式の帳簿は、近年の会計処理のコンピュータ化にともない、広く用いられている。

コンピュータを利用した会計処理は、手書きによる会計の場合と比べて次のような利点をもっている。

(1)

仕訳を正しく入力しさえすれば、自動的に転記や集計ができ、各種の帳簿や財務諸表などを正確かつ迅速に作成できる。

(2)

ネットワーク化により各課・係に会計業務を分担させ、リアルタイムに企業全体の会計情報を集約し、経営管理に利用できる。

(3)

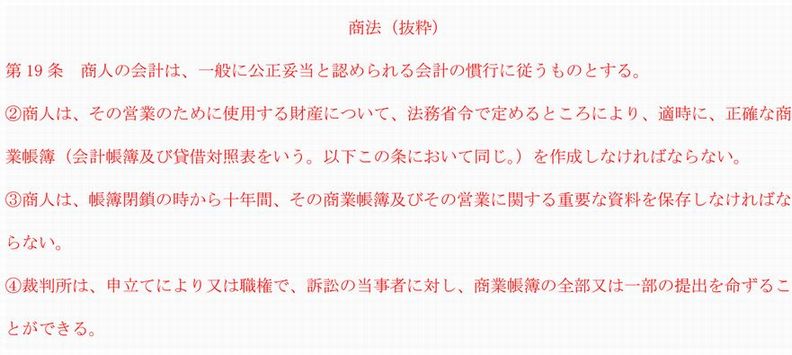

大量の情報を紙を使わず保存できるため、資源の節約に役立つ。なお、商法によれば、企業は、適時に、正確な商業帳簿(会計帳簿および貸借対照表をいう。)を作成し、10年間保存しなければならないと定められている。

【基本問題】

1 次の文の□のなかに、下記の語群のなかから、最も適当なものを選び、その記号を記入しなさい。

(1) 帳簿は、主要簿と□(ア)の2種類に大別される。

(2)

規模の大きな企業では、業務が複雑になるので、□(イ)を採用して、企業の内部を課や係に分けて、業務の分担をさせている。

(3) 帳簿の形式には□(ウ)や□(エ)また、近年用いられるようになった電子帳簿などがある。

【用語】 a.つづり込み式帳簿 b.分課制度 c.内部けん制制度 d.総勘定元帳

e.補助簿 f.ルーズリーフ式帳簿 g.帳簿組織

2 次の帳簿を、補助記入帳と補助元帳に分類しなさい。

(1)現金出納帳 (2)当座預金出納帳 (3)受取手形記入帳 (4)商品有高帳 (5)売上帳 (6)売掛金元帳

(7)小口現金出納帳 (8)買掛金元帳 (9)仕入帳

【演習問題】

次の取引が記入される補助簿の名称を答えなさい。

(1)

小切手を振り出して、取引銀行の当座預金口座から現金を引き出した。

(2)

商品を仕入れ、代金の半額は小切手を振り出して支払い、残額は掛けとした。

(3)

商品を売り渡し、代金の半額は得意先振り出しの小切手で受け取り、残額は同店振り出しの約束手形で受け取った。

(4)

所有する手形を銀行で割り引き、割引料を差し引かれ、手取金は当座預金とした。

(5)

商品を仕入れ、代金の一部は小切手を振り出して支払い、残額は、かねで受け取っていた約束手形を裏書譲渡した。なお、引取費は現金で支払った。

(6)

買掛金の支払いにあたり、代金の一部は得意先あての為替手形を振り出し、同店の引き受けを得て渡し、残額は小切手を振り出して支払った。

↑ページトップ

▲トップページへ

第23章 伝票 1、証ひょうと伝票

●1 証ひょう

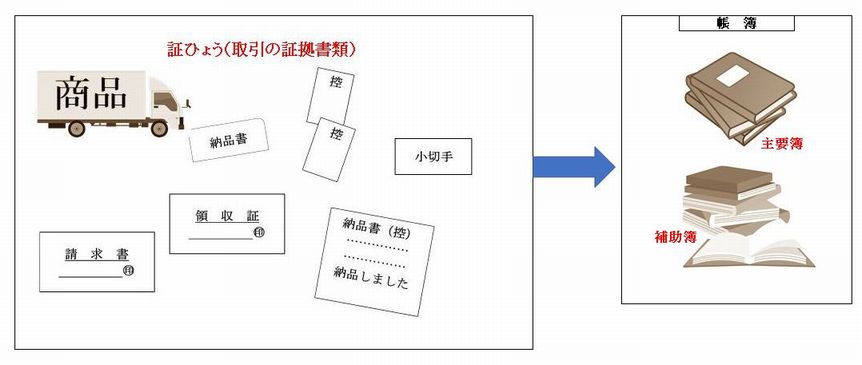

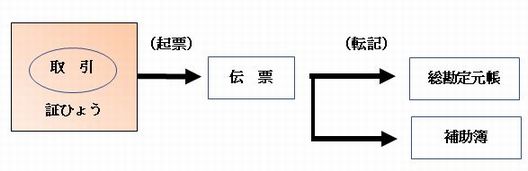

取引の記帳は、取引の事実を証明する書類にもとづいて行う。この書類を証ひょうという。

証ひょうには、取引先から送られてくる納品書(送り状)・請求書・領収書などの書類や取引先に渡した手形・小切手・納品書の控えなどがある。証ひょうは重要な証拠書類なので、取引の順序や種類別に分類し整理して、大切に保管しなければならない。

●2 伝票

企業では、証ひょうにもとづいて、取引の内容を記録するさいに一定の大きさと形式を備えた紙片を用意し、これに記入する方法が広く用いられている。この方法で用いられている紙片を伝票という。

また、取引の内容にしたがって、伝票を作成することを起票といい、起票した伝票にもとづき、総勘定元帳や補助簿へ転記する。

伝票による記帳には、いろいろな方法がある。たとえば、取引を1種類の仕訳伝票に、仕訳の形式で記入する方法がある。これを1伝票制という。ここでは、ひろく用いられている3伝票制について学習しよう。

起票した順に伝票をファイルすれば仕訳帳になる。

↑ページトップ

▲トップページへ

2 3伝票制

●1 3伝票制

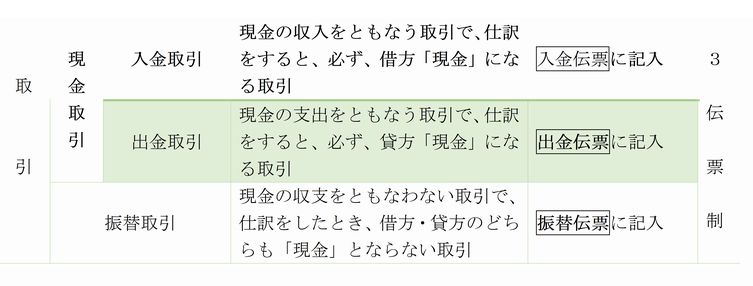

取引は、現金の収支があったかどうかという点から分けると、次の図のように現金取引と振替取引に分けられる。現金取引には、入金取引と出金取引がある。振替取引は、現金の収支をともなわない取引である。

この3つの取引について、3種類の伝票を用意して、入金取引は入金伝票に、出金伝票は出金伝票に、振替取引は振替伝票に記入する方法を3伝票制という。

①

仕訳伝票と同じく、次に学ぶ振替伝票も仕訳の形式で記入する。

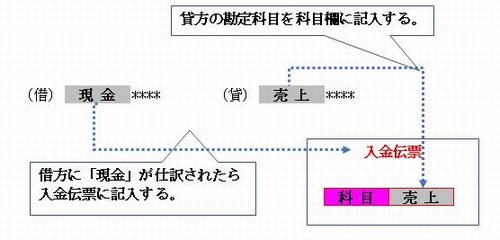

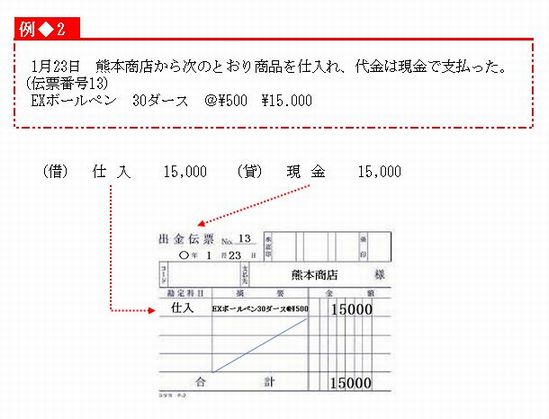

●2 入金伝票の起票

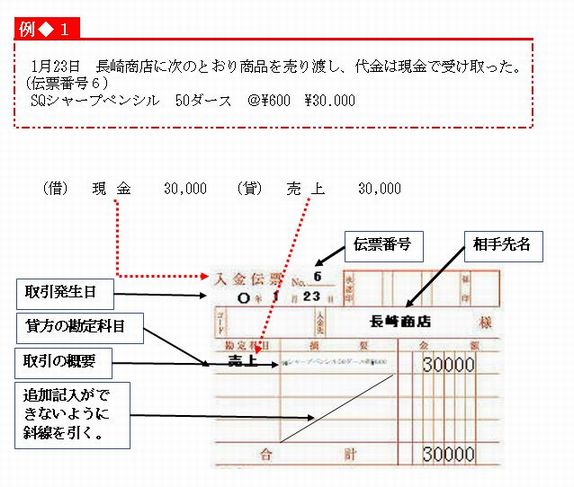

入金取引は、借方「現金」と仕訳する取引である。たとえば、「商品を現金で売り上げた」という入金取引は、次のように仕訳する。

(借) 現金 **** (貸) 売上 ****

この取引を入金伝票に起票する場合、入金伝票には、借方「現金」は記入しないで、相手科目である貸方の「売上」だけを科目欄に記入する。

入金伝票は入金取引だけを記入することにしてあるので、借方の「現金」は記入する必要がない。また、入金取引を仕訳した結果、貸方科目が二つ以上になった場合は、貸方科目の1科目ごとに入金伝票を起票する。なお、入金伝票は、ふつう赤色で印刷されている。

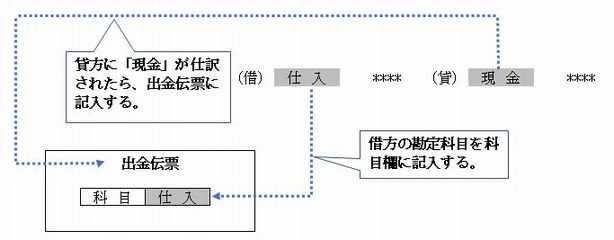

●3 出金伝票の起票

出金取引は、貸方「現金」と仕訳する取引である。たとえば、「商品を現金で仕入れた」という出金取引は、次のように仕訳する。

(借) 仕入 **** (貸) 現金 ****

この取引を出金伝票に起票する場合、出金伝票には、貸方の「現金」は記入しないで、相手科目である借方の「仕入」だけを科目欄に記入する。

出金伝票は出金取引だけを記入することにしてあるので、貸方の「現金」は記入する必要がない。

また、出金取引を仕訳した結果、借方科目が二つ以上になった場合は、借方科目の1科目ごとに出金伝票を起票する。

なお、出金伝票は、ふつう青色で印刷されている。

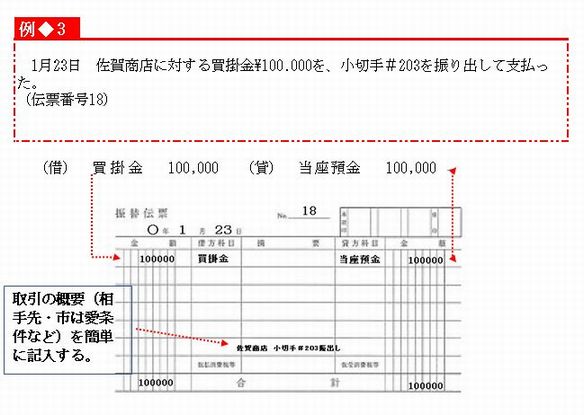

●4 振替伝票の起票

現金の収支をともなわない振替取引は、振替伝票に仕訳の形式で記入する。なお、振替伝票は、ふつう青色または黒色で印刷されている。

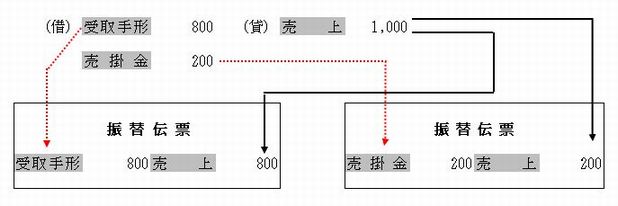

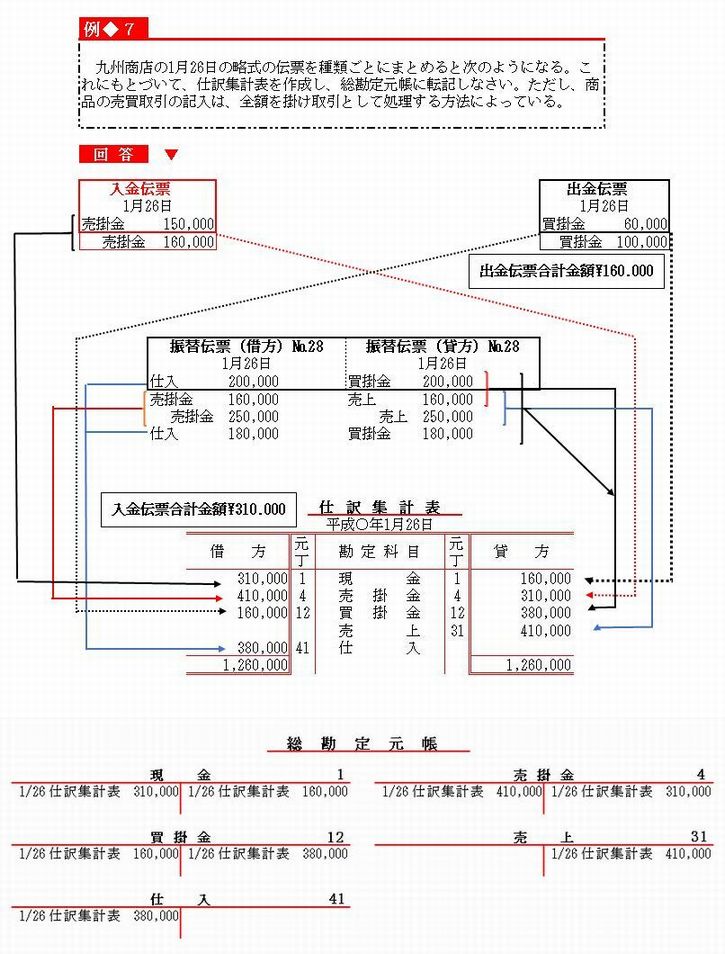

一つの振替取引で、借方または貸方の勘定科目が二つ以上ある場合は、下記の例のように1枚の振替伝票に借方・貸方勘定科目が1科目になるように記入する。このように処理すれば、あとで学ぶ伝票の分類・集計や総勘定元帳への転記が能率的に行われる。

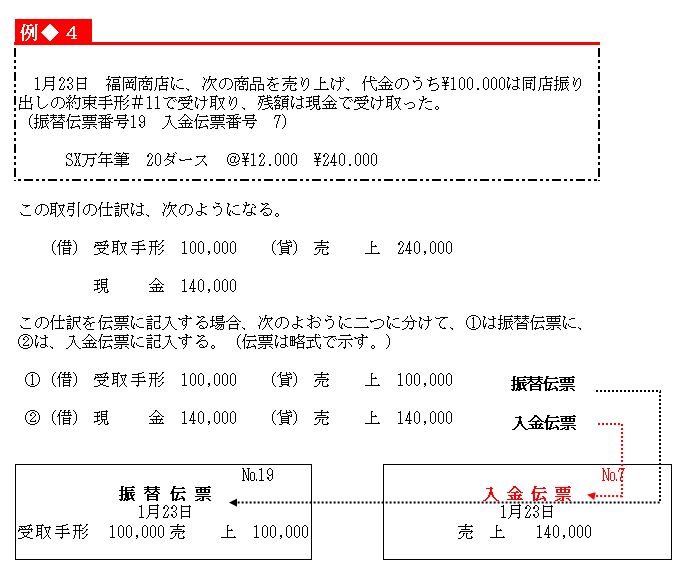

また一つの取引に現金取引と振替取引が含まれている場合は、現金取引の部分について入金伝票または出金伝票に記入し、振替取引の部分については振替伝票に記入する。

以上のように一つの取引を2枚以上の伝票に記入するときは、互いに関連し合っている伝票の種類や番号を摘要欄に記入しておくとよい。

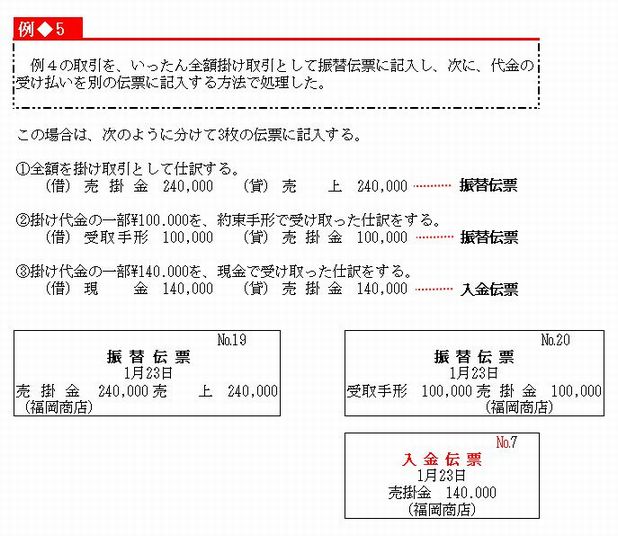

しかし、このような商品売買取引では、売上勘定に記入する金額が、一つの取引にもかかわらず2枚の伝票に分割されてしまうことになり、分類や集計などに不便である。

そこで、このような取引については、いったん全額を掛け取引として振替伝票に記入し、次に代金の受け払いの額を別の伝票に記入する方法をとることが多い。

商品の売買取引をこのように代金の決済方法にかかわらずいったん全額掛け取引として処理すると、売掛金元帳や買掛金元帳の記録から取引先ごとの売上高や仕入高を容易に知ることができ、便利である。

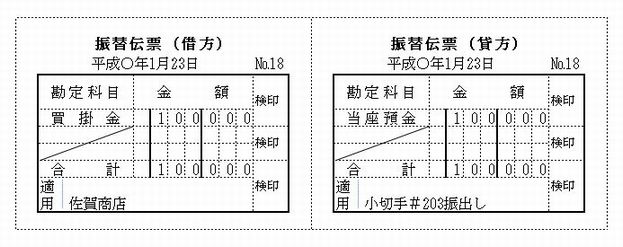

振替伝票の形式には、例3に示したもののほかに、次のような形式もある。

しれは、あとで伝票の整理や集計が能率的に伝えるゆに、中央部にミシン線を入れ、借方票と貸方票に切り離せるようにしたものである。以下、ここでは、この形式の伝票を用いて学習する。

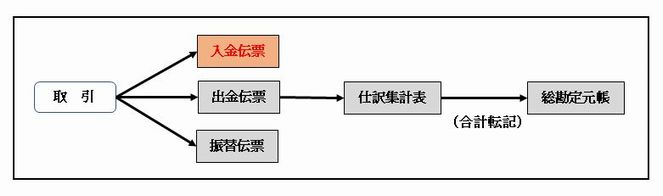

●5 3伝票の集計と総勘定元帳への転記

伝票から総勘定元帳への転記は、一枚の伝票ごとに、総勘定元帳の各勘定口座に個別に転記(これを個別転記という)してもよい。

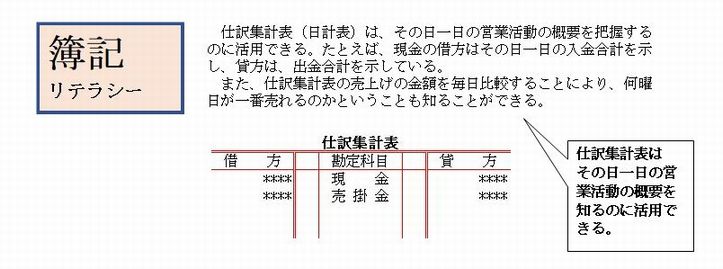

しかし、伝票の枚数が多くなると、個別に転記したのでは手数がかかり、誤りも生じやすい。そこで、毎日・毎週または月末に、伝票を分類・集計して仕訳集計表を作成し、そこから総勘定元帳に各勘定科目の合計金額で転記する(これを合計転記という)方法がとられることが多い。

●6 仕訳集計表の作成と総勘定元帳への転記

仕訳集計表の作成と総勘定元帳への転記は、次の手順で行う。

1.

入金伝票の金額を集計して、仕訳集計表の現金勘定の借方に記入する。

2.

出金伝票の金額を集計して、仕訳集計表の現金勘定の貸方に記入する。]

3.

振替伝票の借方票と出金伝票の金額を、各勘定科目別に分類・集計して、仕訳集計表の各勘定科目の借方に記入する。

4.

振替伝票の貸方票と入金伝票の金額を、各勘定科目別に分類・集計して、仕訳集計表の各勘定科目の貸方に記入する。

5.

仕訳集計表の借方・貸方の金額を合計し、貸借の金額が一致することを確かめる。

6.

仕訳集計表の各勘定科目の金額を、総勘定元帳に転記する。総勘定元帳の摘要欄には「仕訳集計表」と記入する。転記後、仕訳集計表の元丁欄には、総勘定元帳の口座番号を記入する。

①

それぞれ日計表、週計表、月計表ともいう。

なお、現金出納帳・売掛金元帳・買掛金元帳などの補助簿への記入は、各伝票から個別に行う。

【基本問題】

1 次の文の□になかに最も適当な用語を記入しなさい。

(1)

納品書・領収書などのように、取引の事実を証明する書類を□(ア)という。

(2)

証ひょうにもとづいて、取引の内容を記録するために、一定の大きさと形式を備えた紙片を□(イ)という。

(3) 1伝票制では、□(ウ)伝票に記入し、3伝票制では、入金伝票、□(エ)、□(オ)の3種類の伝票に記入する。

(4)

入金伝票の科目欄には、現金の相手科目となる□(カ)方の勘定科目を記入する。

(5)

出金伝票の科目欄には、現金の相手科目となる□(キ)方の勘定科目を記入する。

2 次の取引を3伝票制で記入する場合、使用する伝票名を□に記入しなさい。

(1)

現金を当座預金から引き出した。□(ア)伝票

(2)

商品を売り上げ、代金の半分は現金で受け取り、残額は掛けとした。□(イ)伝票、□(ウ)伝票

(3)

商品を仕入れ、代金は小切手を振り出して支払った。□(エ)伝票

(4)

現金を定期預金に預け入れた。□(オ)伝票

【演習問題】

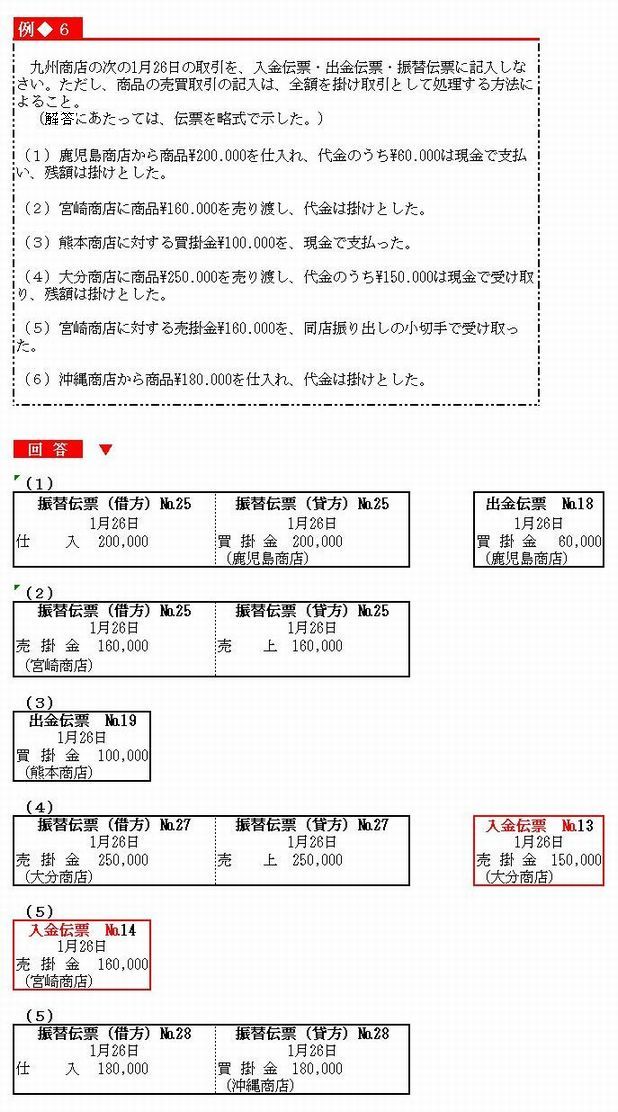

1 四国商店の次の取引を入金伝票・出金伝票・振替伝票のうち、必要な伝票に記入しなさい。ただし、不要な伝票は空白のままにしておくこと。

取引

1月13日 松山商店から売掛代金の一部\180.000を、同店振り出しの小切手#26で受け取った。

(伝票番号№9)

15日 現金\360.000を高松商店に普通預金として預け入れた。(伝票番号№15)

22日 愛媛文具店より、コピー用紙・帳簿等\40.000を購入し、代金は現金で支払った。

(伝票番号№16)

27日 高知商店振り出し、当店あての\490.000の約束手形#14が高松銀行より取り立て済みとなり、

当座預金に入金したむねの通知を受けた。(伝票番号№29)

31日 徳島商店に商品(S型電子辞書4台 @\15.000 \60.000)を売り渡し、代金は現金で受け取った。(伝票番号№10)

2 中央商店は、取引を入金伝票・出金伝票・振替伝票の3種類の伝票に記入し、これを1日分ずつ集計して、仕訳集計表(日計表)を作成し、総勘定元帳に転記している。よって、

(1)

下記の取引を伝票に記入しなさい。(2)仕訳集計表を作成しなさい。(3)総勘定元帳の各勘定に転記しなさい。

ただし、

ⅰ 商品の売買取引の記入は全額を掛け取引として処理する方法によること。

ⅱ 伝票番号は、伝票の種類ごとに№1からつける。

取引

1月14日 栃木商店から、次の商品を仕入れ、代金は掛けとした。

A品 150個 @\3.000 \450.000

〃日 福島商店に次の商品を売り渡し、代金のうち\120.000は同店振り出しの小切手#18で受け取 り、残額は掛けとし た。

A品 100個 @\4.000 \400.000

〃日 埼玉文具店より、事務用消耗品\18.000を買い入れ、代金は現金で支払った。

〃日 福島商店から受け#5を振り出して支払い、残額は掛けとした。

B品 300個 @\1.600 \480.000

〃日 宮城商店に対する買掛金のうち\90.000を現金で支払った。

〃日 茨城商店からA商品15個の注文を受け、内金として\60.000を現金で受け取った。

↑ページトップ

▲トップページへ

総合問題 (第4編)

四国商店の1月25日における下記の取引について

(1)

入金伝票・出金伝票・振替伝票に記入しなさい。

(2)

仕訳集計表を作成しなさい。

(3)

総勘定元帳に転記しなさい。

ただし、

i.

商品の売買取引は全額を掛け取引として処理する方法によること。

ii.

伝票番号は、伝票の種類ごとに№1からつけること。

①

松山商店から次の商品を仕入れ、代金のうち\500.000は同店あての約束手形#215を振り出して支払い、残額は掛けとした。

R商品 2.000個 @\600 \1.200.000

②

高知商店に対する売掛金\450.000を、現金で回収した。

③

高松商店に次の商品を売り渡し、代金のうち\120.000は同店振り出しの小切手#23で受け取り、残額は掛けとした。

S商品 500個 \450 \225.000

④

瀬戸銀行の当座預金口座に、現金\100.000を預け入れた。

⑤ 本月分の家賃\74.000を現金で支払った。

⑥

香川商店から仕入れた商品のうち、次の商品が破損していたので返品した。なお、代金は買掛金から差し引くことにした。

G商品 10個 @\700 \7.000

⑦

杉山商店に対する買掛金のうち\300.000を、同店あての約束手形#5を振り出して支払った。

⑧

店舗用にルームエアコン\280.000を買い入れ、代金は月末に支払うことにした。

↑ページトップ

▲トップページへ