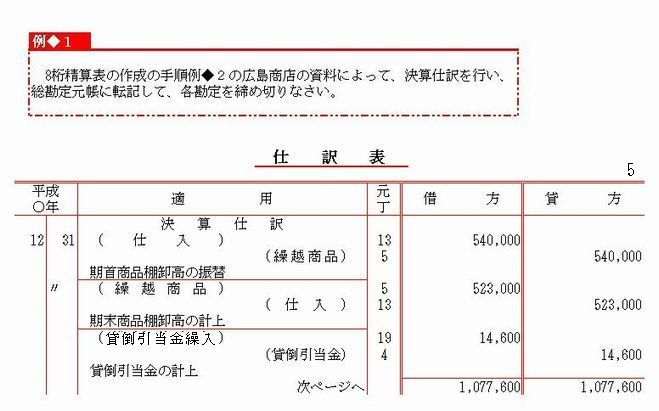

第3編 決算(その1)

参考資料:文部科学省検定済教科書

画像:島子島太郎 作

第4編 会計帳簿と帳簿組織

第1編 簿記の基礎

第2編 取引の記帳(その1)

第3編 決算(その1)

第4編 会計帳簿と帳簿組織

第5編 決算(その2)

第6編 取引の記帳(その2)

第7編 仕訳帳の分割

第8編 本支店会計

発展編 株式会社の取引

第3編 決算(その1)

第19章 決算整理(その1) 1 決算整理の意味

第9章で学んだように、決算は総勘定元帳の勘定残高にもとづいておこなわれる。しかし、決算日における資産・負債・資本の勘定残高のなかには、その実際有高を正しく示していないものがある。

また、費用・収益の勘定残高のなかにも、その会計期間の発生額を正しく表していないものがある。

そこで、決算にあたりそれらの勘定残高を、正しい金額を示すように修正することが必要となる。

この修正手続きを決算整理といい、そのために必要な仕訳を決算整理仕訳という。

また、決算整理を必要とすることがらを、決算整理事項といい、

本章では、次の3項目について学習する。

以上のほか、すでに学習した現金過不足の整理(第10章 2、現金過不足)や引出金の整理も決算整理事項である。

①

決算整理仕訳にもとづき、各勘定に記入することを決算整理記入という。

↑ページトップ

▲トップページへ

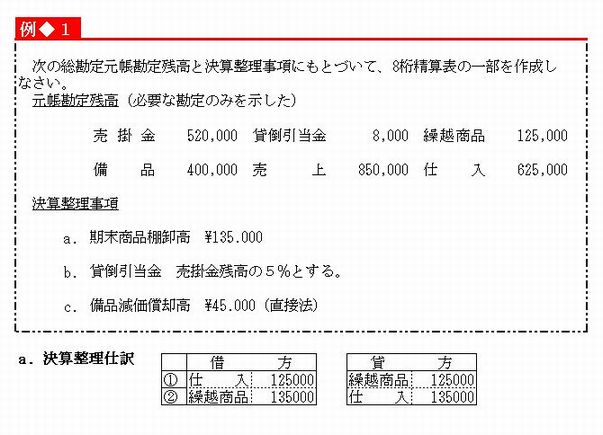

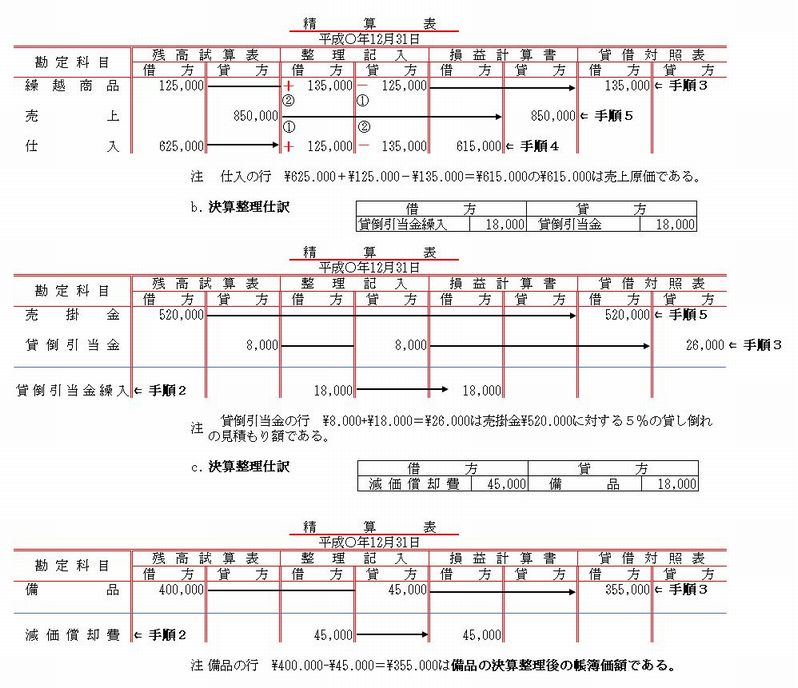

2 商品売買に関する勘定の決算整理

●1 なぜ商品に関する勘定の決算整理を行うのか

第11章で学んだように、商品売買取引を3分法によって記帳している場合、商品売買損益は次のように決算日にまとめて計算する。

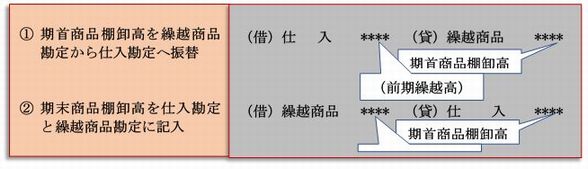

この式のうち、純売上高は売上勘定の残高として示されるが、売上原価については、下図でもわかるとおり、商品売買に関する勘定(仕入勘定、売上勘定、繰越商品勘定)のどこにも示されない。

そこで、決算日に売上原価を求めるために、商品の有高を実際に調べる棚卸しを行い、期末商品棚卸高を確定して、商品売買に関する勘定の決算整理を行う必要がある。

ここでは、仕入勘定の残高が売上原価を示すように修正する決算整理の方法を学習する。

●2 商品売買に関する勘定の決算整理仕訳

商品売買に関する勘定の決算整理は、次のように仕訳する。

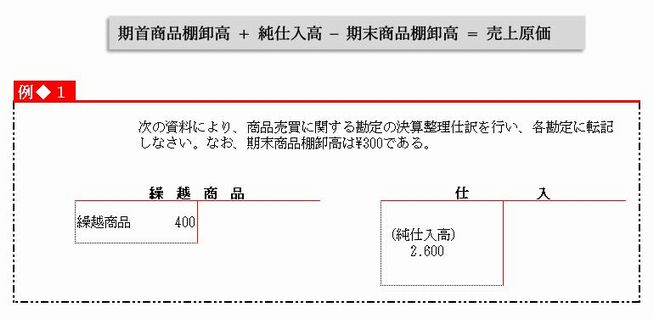

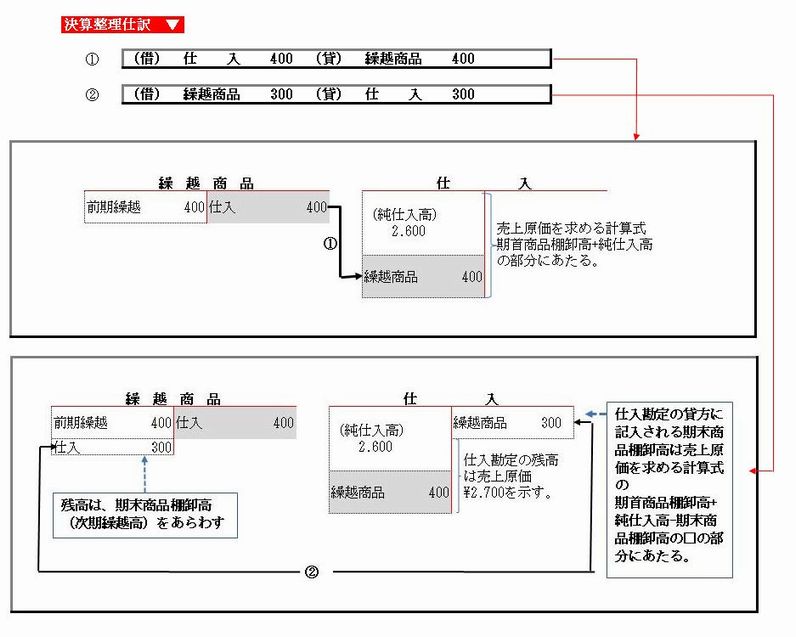

上の仕訳は、下記の売上原価を求める計算式を勘定の記入に置き換えたものである。このことを下記の例1で確認してみよう。

以上の記帳は仕入勘定の上で、期首商品棚卸高+純仕入高-期末商品棚卸高の計算を行ったことと同じであり、その都度、仕入勘定の残高は売上原価を示すことになる。

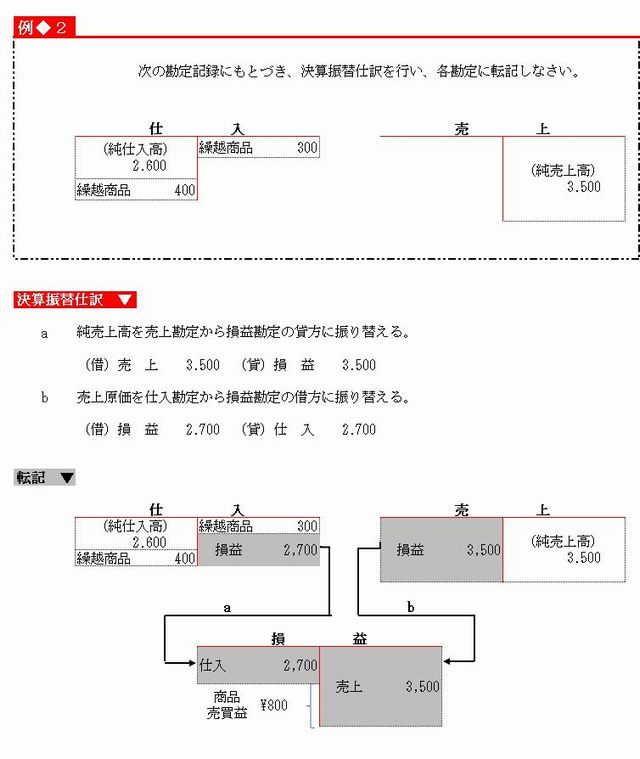

●3 決算振替仕訳

このような決算振替仕訳を行ったあと、さらに売上勘定と仕入勘定の残高を損益勘定に振り替える決算振替仕訳を行う。なお、決算整理仕訳と決算振替仕訳をあわせて、決算仕訳という。

①ここでは、学習上、純売上高のみを損益勘定に振替えているが、実際はほかの収益諸勘定残高といっしょに損益勘定に振り替える。

②売上原価も他の諸勘定残高といっしょに損益勘定に振り替える。

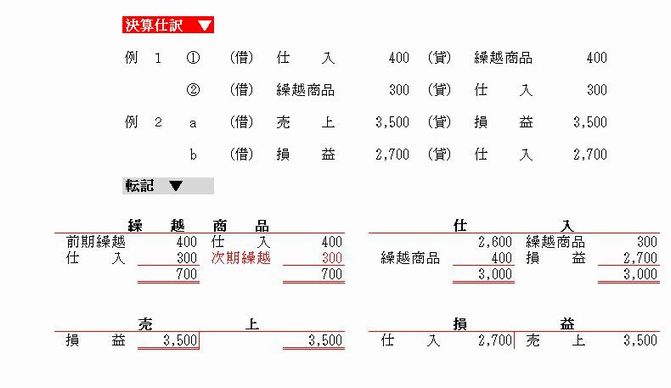

例1と例2の決算仕訳(決算整理仕訳と決算振替仕訳)と勘定記入をまとめると次のようになる。

↑ページトップ

▲トップページへ

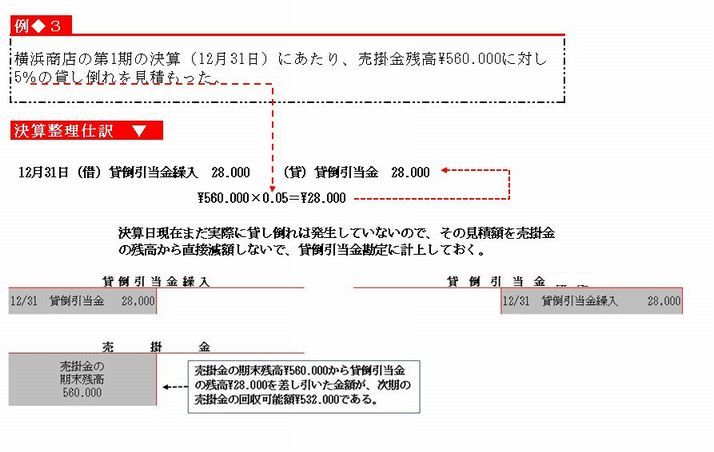

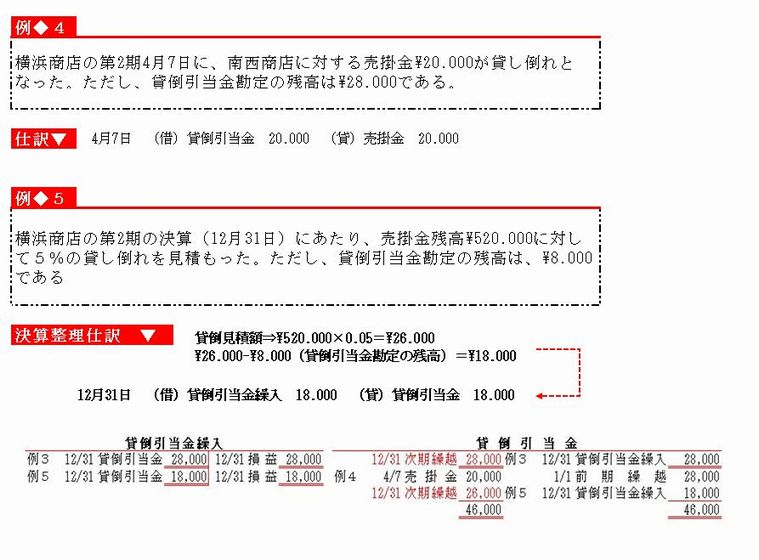

3 貸し倒れの見積もり

●1 なぜ、決算日に貸し倒れを見積もるのか

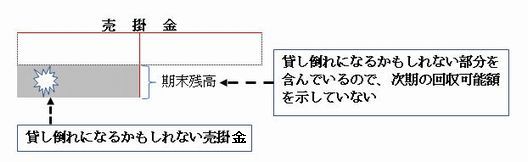

第12章で学んだように、得意先の倒産などにより、売掛金が回収できなるなることを貸し倒れという。

決算日における売掛金のなかには、次期に貸し倒れになるかもしれない部分もあるので、売掛金勘定の残高は、次期の回収可能額を示しているとはいえない。

①

貸し倒れは、売掛金だけではなく、受取手形などについても発生する。このときも売掛金と同じように処理する。

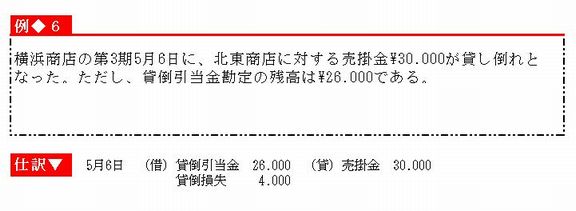

いっぽう、次期において、当期末の売掛金から実際に貸し倒れが発生した場合、その貸し倒れは、当期の売掛金にかかわるものだから次期の費用とせず、当期の費用としなければならない。

そこで決算にあたり、次期に生じるかもしれない貸し倒れを見積もり、売掛金勘定の残高を修正し、同時に、当期の費用としてあらかじめ貸し倒れを計上する決算整理が必要となる。

●2 貸し倒れの見積もりに関する決算整理仕訳

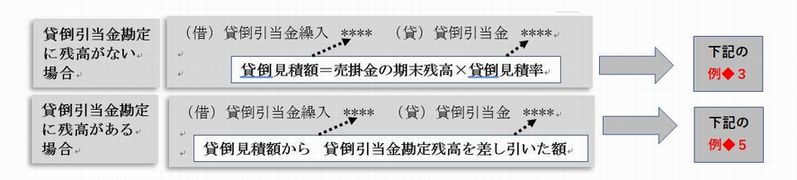

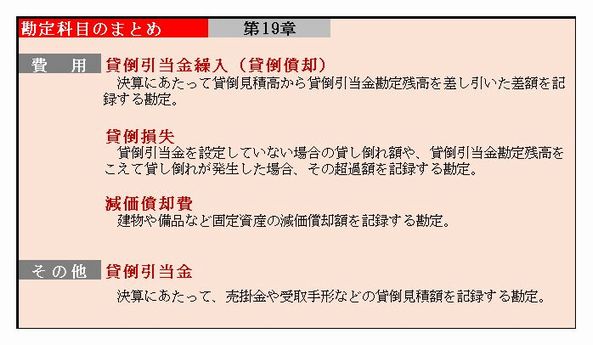

貸し倒れの見積もりの決算整理は、貸倒引当金繰入勘定(費用の勘定)と貸倒引当金勘定を用いて、たとえば次のように仕訳する。

なお、貸倒引当金勘定に残高がある場合に、貸倒見積額から貸倒引当金勘定残高を差し引いた額を貸倒引当金として計上する方法は、差額補充法という。

① 貸倒償却勘定を用いてもよい。

②

過去の貸し倒れの発生率などを参考にして決める。

なお、次期において、貸し倒れとなった金額が貸倒引当金勘定の残高よりも多い場合は、その超過額を貸倒損失勘定(費用の勘定)の借方に記入する。

↑ページトップ

▲トップページへ

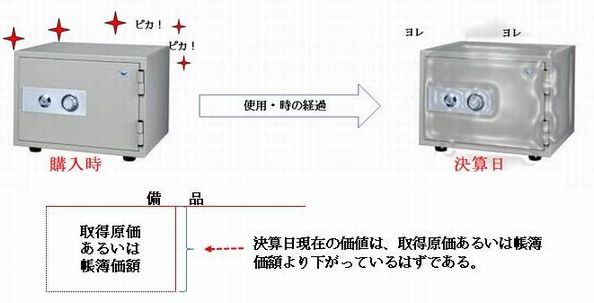

4、 固定資産の減価償却

●1 なぜ、固定資産の減価償却をするのか

建物、備品、車両運搬具などの固定資産は、使用したり、時が経過するにつれ、その価値は減少していく。

しかし、決算日現在の固定資産の各勘定の期末残高は、この価値減少分が計算に入っていないため、正しい価値を示していない。

そこで、決算にあたり、当期中における価値の減少額を計算し、これを当期の費用として計上する。同時に、固定資産の勘定の期末残高から、この価値の減少額を差し引き、固定資産が決算日の正しい価値を示すように修正する。この手続きを減価償却といい、減価償却により計上される費用を減価償却費という。

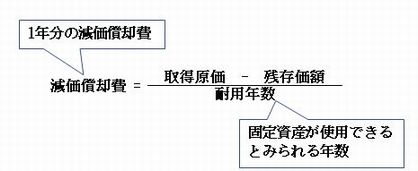

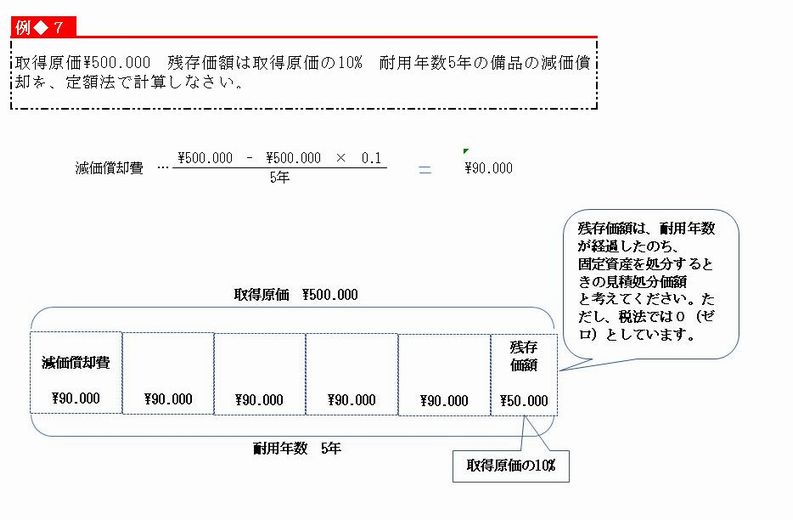

●2 定額法による減価償却費の計算

減価償却費の計算方法にはいくつかあるが、ここでは、毎期一定額を減価償却費として計上する定額法について学習する。定額法による減価償却費は、次の式によって計算する。

①

土地は、減価償却を行わない。

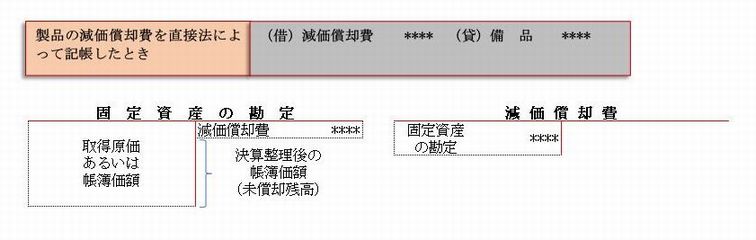

●3 減価償却に関する決算整理仕訳

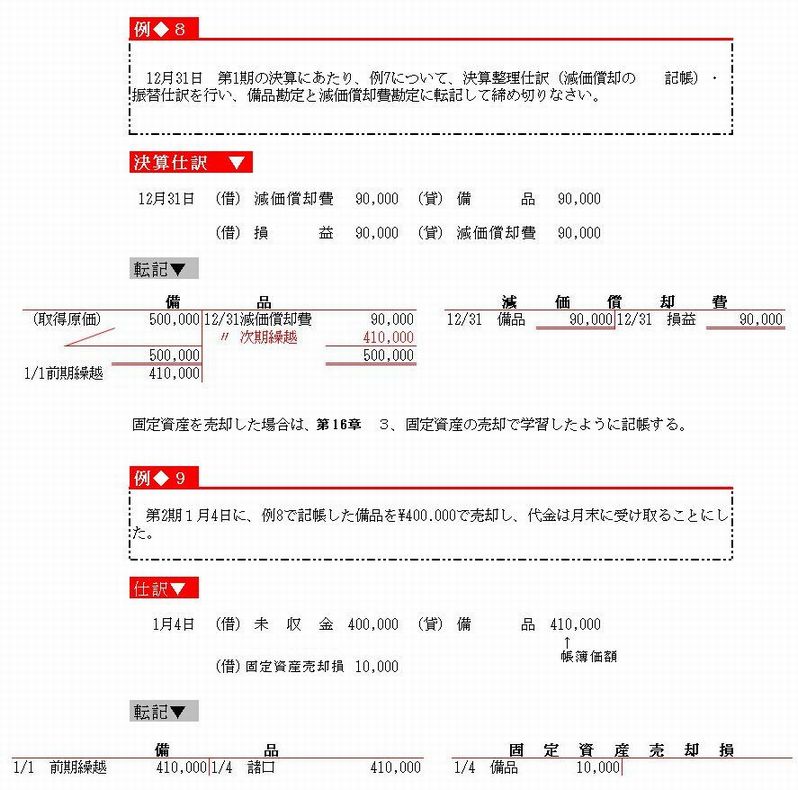

減価償却の記帳法には、直接法と間接法があるが、ここでは、固定資産の勘定の残高を直接減額する直接法について学習する。直接法による減価償却は、減価償却費勘定(費用の勘定)を用いてたとえば次のように仕訳する。

↑ページトップ

▲トップページへ

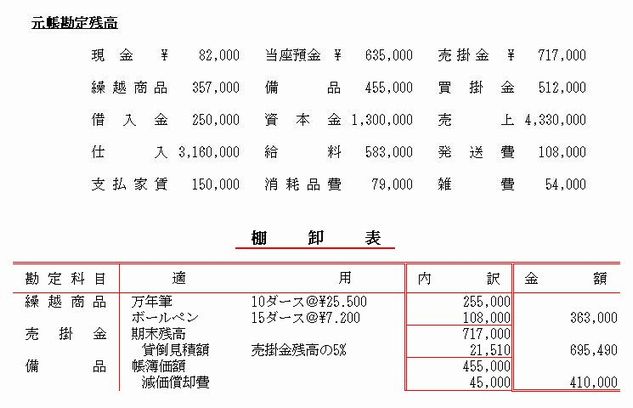

5、棚卸表

決算にあたり決算整理事項の明細を一覧表にまとめたものを棚卸表という。

棚卸表の一例を示すと次のとおりである。

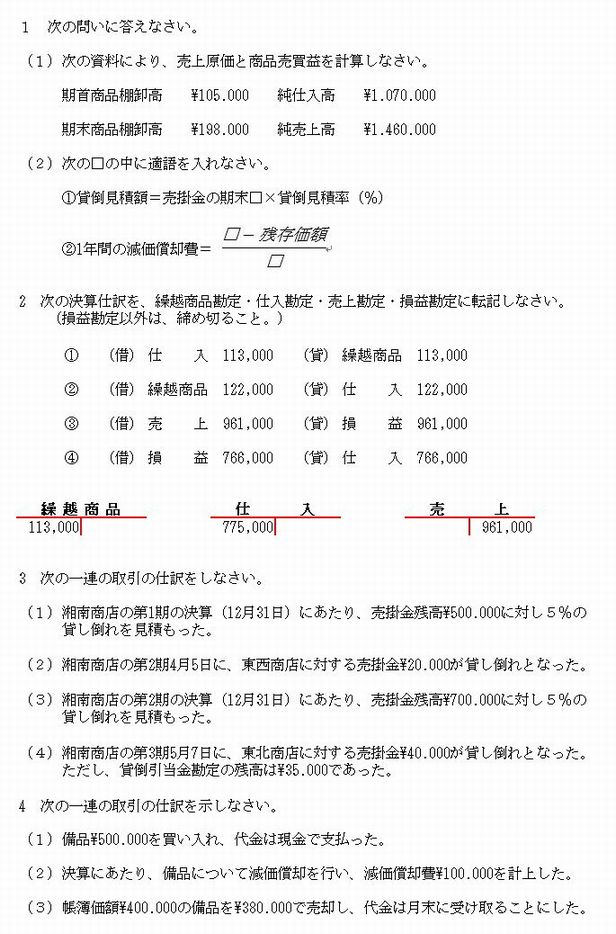

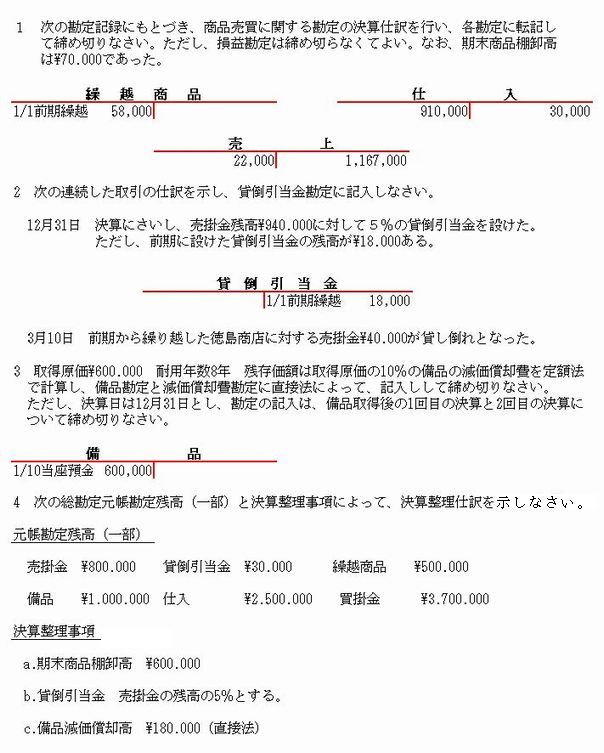

【基本問題】

【演習問題】

↑ページトップ

▲トップページへ

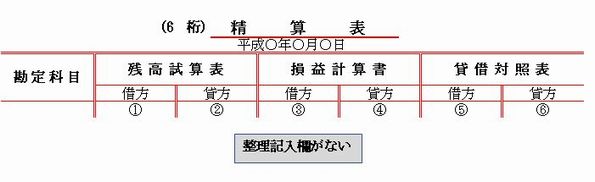

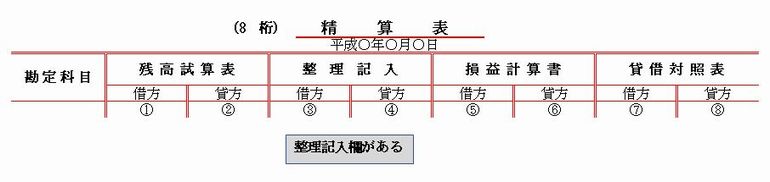

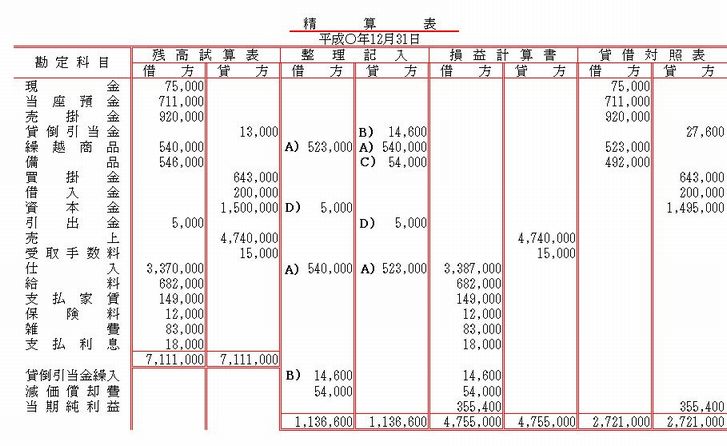

第20章 8桁精算表 1、8桁精算表の意味

第8章で学習した6桁精算表には、

決算整理を行うための欄(これを整理記入欄という)が設けられていなかった。

精算表のうえで決算整理を行うためには

、6桁精算表に決算整理仕訳を記入するための整理記入欄を設けて、8欄にした精算表を用意する必要がある。

この8欄の精算表を8桁精算表(8欄精算表ともいう)という。

↑ページトップ

▲トップページへ

2、8桁精算表の作成の手順

8桁精算表は、次の手順にしたがって作成する。

1 総勘定元帳の各勘定残高を残高試算表に記入する。

2 決算整理仕訳を整理記入欄に記入する。このとき、新たに必要となる勘定科目は、勘定科目欄に追加記入する。

3 資産・負債・資本の各勘定のうち、整理記入が行われた勘定については、残高試算表欄と整理記入欄の金額が貸借同じ側のときは加算し、反対側のときは差し引いて、貸借対照表欄に記入する。

4 収益・費用の各勘定のうち、整理記入が行われた勘定については、3と同じように加減して損益計算書欄になる。

5 整理記入欄に記入のない勘定については、残高試算表欄の金額を貸借対照表欄または損益計算書欄に、そのまま記入する。

6 損益計算書欄と貸借対照表欄の借方・貸方の金額をそれぞれ合計し、その差額を当期純利益または当期純損失として、金額の少ない側に記入する。

7 すべての欄の借方・貸方の金額をそれぞれ合計して締め切る。

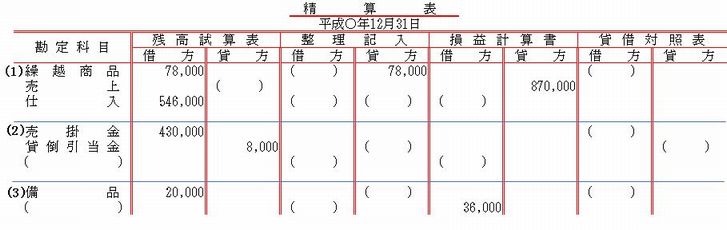

【基本問題】

下記の精算表の( )のなかに、次の決算整理事項によって、適当な勘定科目または金額を記入しなさい。

決算整理事項

(1) 期末商品棚卸高\75.000

(2)

貸倒引当金は売掛金残高の5%とする。

(3) 備品の減価償却費\36.000を計上する。(直接法)

【演習問題】

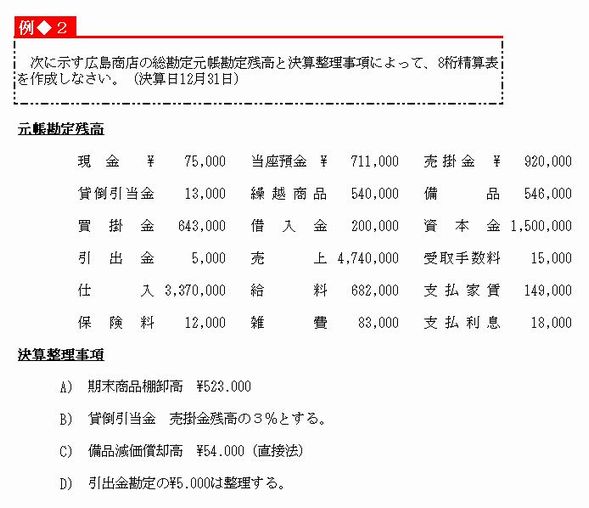

島根商店の平成〇年12月31日における、総勘定元帳勘定残高と棚卸表は次のとおりであった。よって、精算表を作成しなさい。

↑ページトップ

▲トップページへ

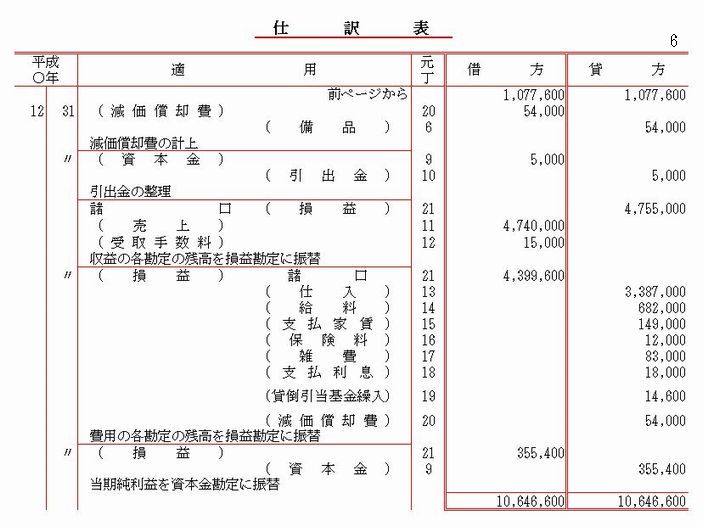

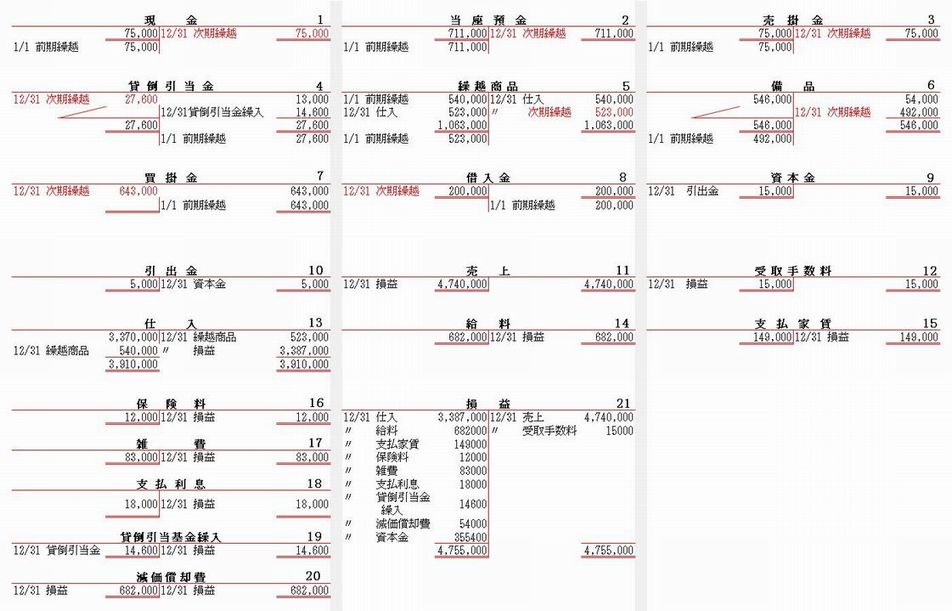

第21章 帳簿決算と財務諸表の作成

1

帳簿決算の意味

決算のために必要な記帳を行い、仕訳帳や総勘定元帳などの会計帳簿を締め切ることを帳簿決算という

。第9章で学習した決算の本手続きにあたる。

ここでは、決算整理を含む帳簿決算について学習しよう。

↑ページトップ

▲トップページへ

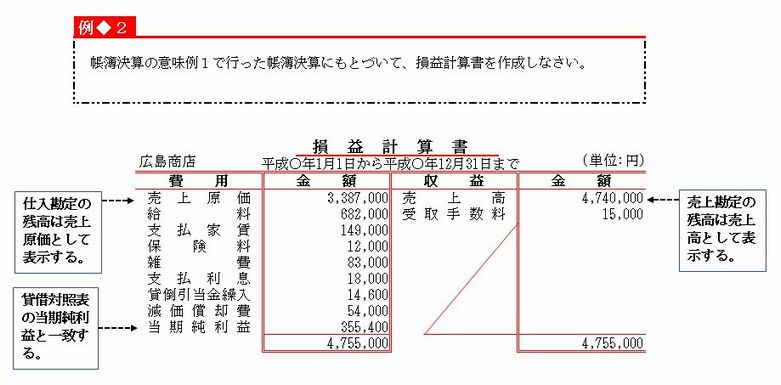

2 財務諸表の作成

●1 財務諸表

帳簿決算が終わると、帳簿記録にもとづいて、損益計算書・貸借対照表などの決算報告書を作成する。このような決算報告書を財務諸表という。財務諸表のなかでも、損益計算書と貸借対象表は重要である。

●2 損益計算書の作成

損益計算書は一会計期間に発生したすべての収益と費用を記帳し、その差額として当期純利益(または当期純損失)を示すことにより、企業の経営成績を明らかにする報告書である。損益計算書の作成は、次のように行う。

1.

決算整理後の費用・収益の各勘定の残高や損益勘定などをもとに作成する。

2.

売上勘定の残高は「売上高」として表示する。

3.

決算整理後の仕入勘定の残高は、売上原価を示しているので、「売上原価」として表示する。

①

損益計算書と貸借対照表の形式には勘定式と報告式があるが、本書では、勘定式のものを学習する。

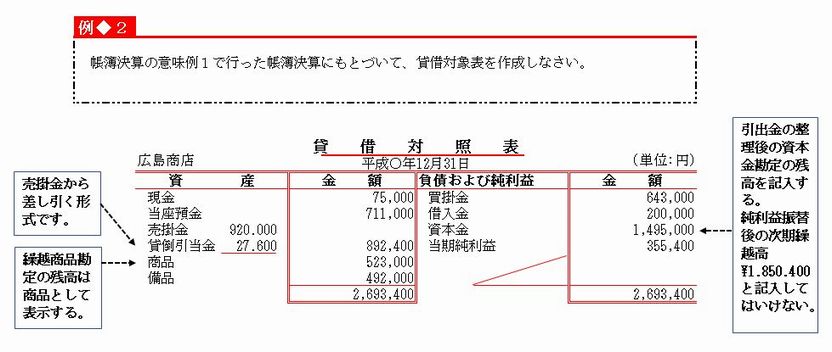

●3 貸借対照表の作成

貸借対照表は、会計期末における資産・負債および資本の内容を記帳して、企業の財政状態を明らかにする報告書である。

貸借対照表の作成は、次のように行う。

1.

決算整理後の資産・負債・資本の各勘定の残高や繰越試算表などをもとに作成する。

2.

貸倒引当金勘定は貸方残高であるが、売掛金勘定に対する評価勘定であるから、売掛金から差し引く控除形式で表示する。

3.

繰越商品勘定の残高は「商品」として表示する。

【基本問題】

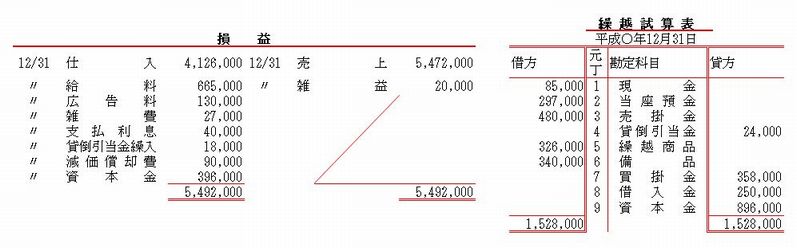

下記に示す福島商店の損益勘定と繰越試算表から、損益計算書と貸借対照表を作成しなさい。

【演習問題】

香川商店の平成〇年12月31日における、次の総勘定元帳と決算整理事項によって決算を行い、損益計算書と貸借対照表を作成しなさい。

決算整理事項

1. 期末商品棚卸高 \328.000

2.

貸倒引当金 売掛金残高の3%とする。

3.

備品減価償却費高 \90.000(直接法)

4. 現金実際有高 \67.000 (不足額は雑損として処理する)

5. 引出金勘定の残高\100.000は整理する。

↑ページトップ

▲トップページへ

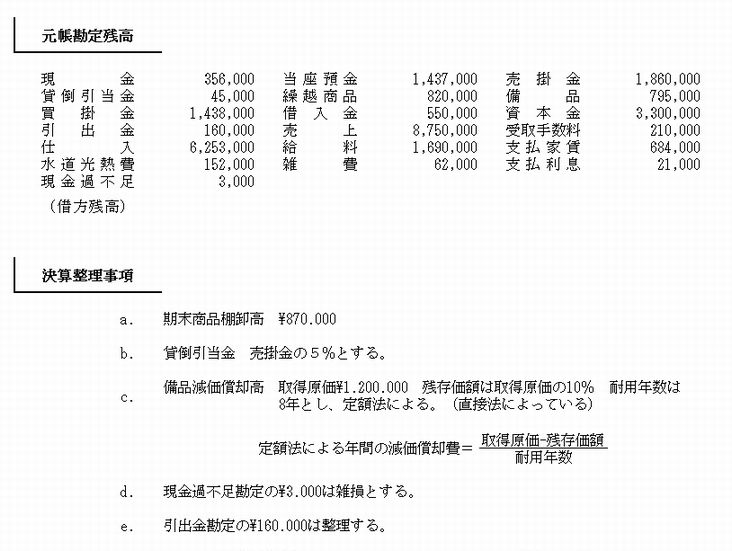

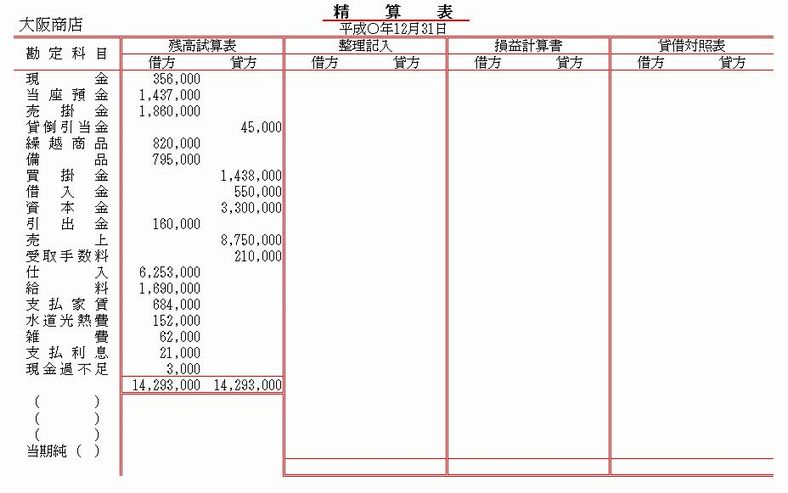

■ 総合問題(第3編)

大阪商店(個人企業 決算は年1回 12月31日)の総勘定元帳勘定残高と決算整理事項は、次のとおりであった。よって、

(1)

精算表を作成しなさい。

(2)

決算整理仕訳(修正仕訳)を示しなさい。

(3)

当座預金勘定・仕入勘定に必要な記入を行い、締め切りなさい。ただし、当座預金勘定・仕入勘定には、日付・相手科目・金額を記入すること。

(4)

損益計算書と貸借対照表を作成しなさい。

↑ページトップ

▲トップページへ