第2編 取引の記帳(その1)

参考資料:文部科学省検定済教科書

画像:島子島太郎 作

第3編 決算(その1)

第1編 簿記の基礎

第2編 取引の記帳(その1)

第3編 決算(その1)

第4編 会計帳簿と帳簿組織

第5編 決算(その2)

第6編 取引の記帳(その2)

第7編 仕訳帳の分割

第8編 本支店会計

発展編 株式会社の取引

↑ページトップ

▲トップページへ

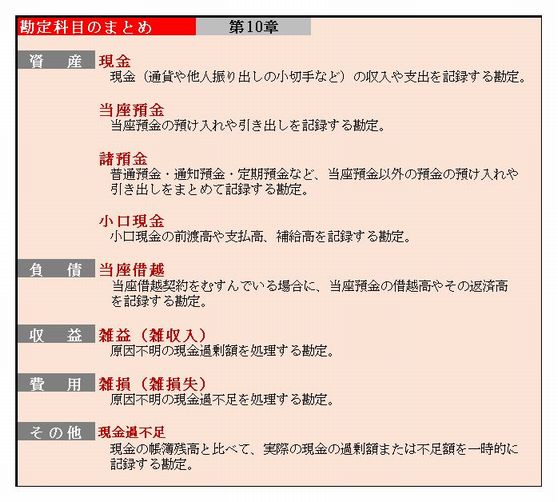

第10章 預金・現金などの取引

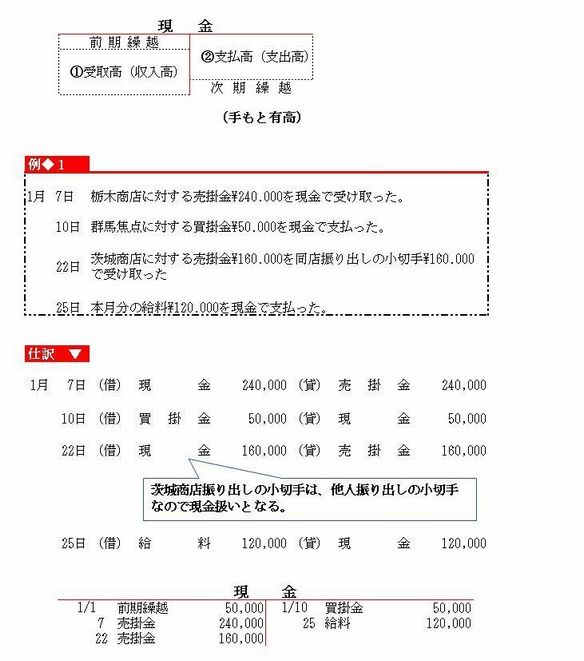

1、現金

●1 簿記として現金として扱われるもの

簿記で現金として扱われるものには、通貨のほかに、いつでも現金にかえることのできる他人振り出しの小切手や送金小切手などがある。

●2 現金に関する基本仕訳

簿記で現金として扱われるものを受け取ったり、支払ったりする取引については、現金勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

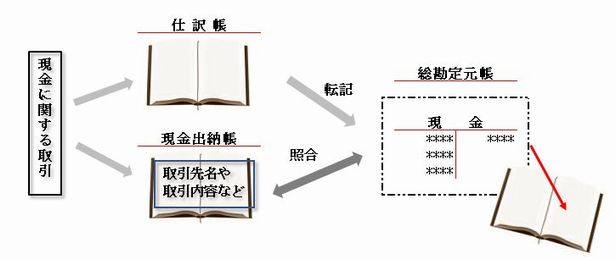

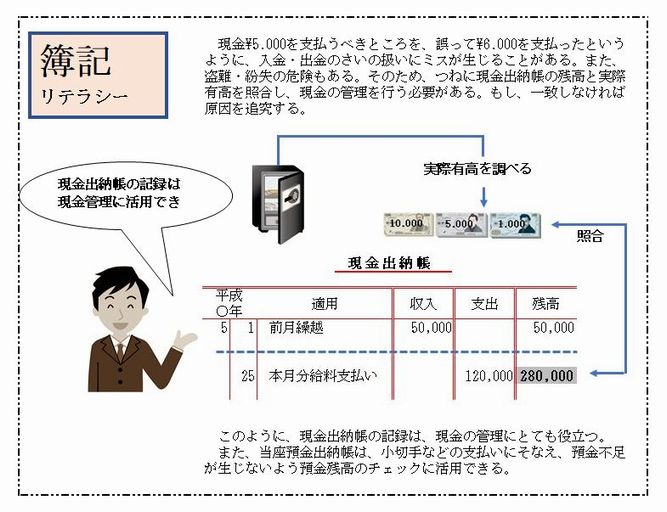

2 現金出納帳

●1 現金出納帳の意味

現金に関する取引は、総勘定元帳の現金勘定に記帳されるが、取引先名や取引内容などの明細までは詳しく記録できない。

そのために、現金に関する取引の明細を記入する帳簿が必要となる。この帳簿が現金出納帳である。

現金出納帳の残高は、現金勘定の残高と常に一致するので、定期的に両者を照合することにより、記帳に誤りがないかを確認することができる。

●2 現金出納帳の記入方法

現金出納帳は、下記のように記入する。

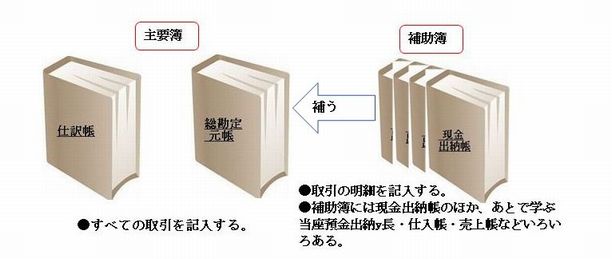

現金出納帳のように取引の明細を記入することにより、総勘定元帳の現金勘定の記録を補う役割をもつ帳簿を補助簿という。

総勘定元帳と仕訳帳は主要簿である。

↑ページトップ

▲トップページへ

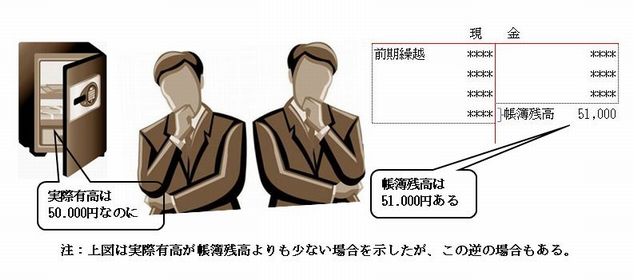

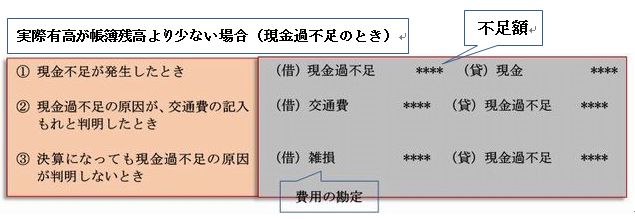

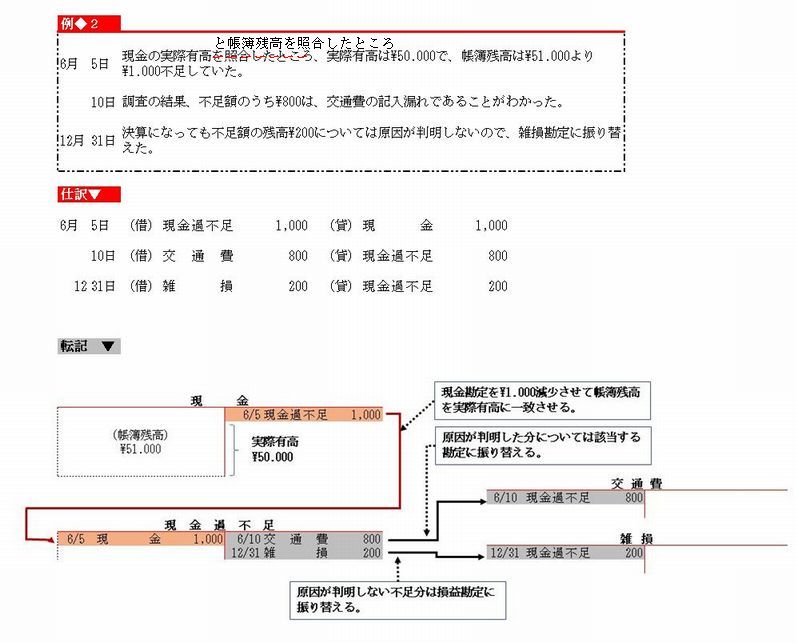

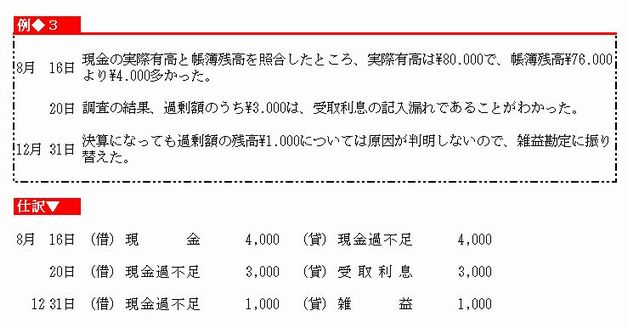

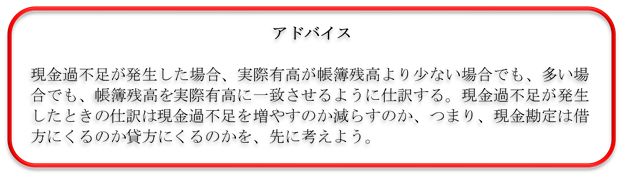

3、現金過不足

●1 現金過不足の意味

現金の実際有高が現金勘定や現金出納帳に記録されている残高(これを帳簿残高という)よりも少なかったり、

逆に多かったりする場合がある。

このように、実際有高と帳簿残高とのくいちがいが生じた場合、これを現金過不足という。

●2 現金過不足に関する基本仕訳

現金の過不足に関しては、帳簿残高を実際有高に一致させるように現金過不足区勘定(一時的に現金の過不足を記入する勘定)を用いて、たとえば次のように仕訳する。

①

雑損勘定(雑損失勘定ともいう)には、通常の営業活動以外の原因から生じた少額の費用で、特定の勘定科目を設けるほど重要でないものを記入する。

なお、決算日に現金過不足が発生し、原因がわからないときは、その過不足の金額を現金過不足勘定に振り替えずに、直接、下記のように雑損勘定または雑益勘定に振り替え、現金勘定を修正する。

(借)雑損 **** (貸)現金 ****

(借)現金 **** (貸)雑益 ****

①

雑益勘定(雑収入勘定ともいう)には、通常の営業活動以外の原因から生じた少額の収益で、特定の勘定科目を設けるほど需要でないものを記入する。

↑ページトップ

▲トップページへ

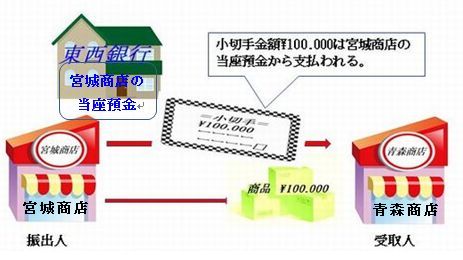

4、当座預金

● 1 当座預金と小切手

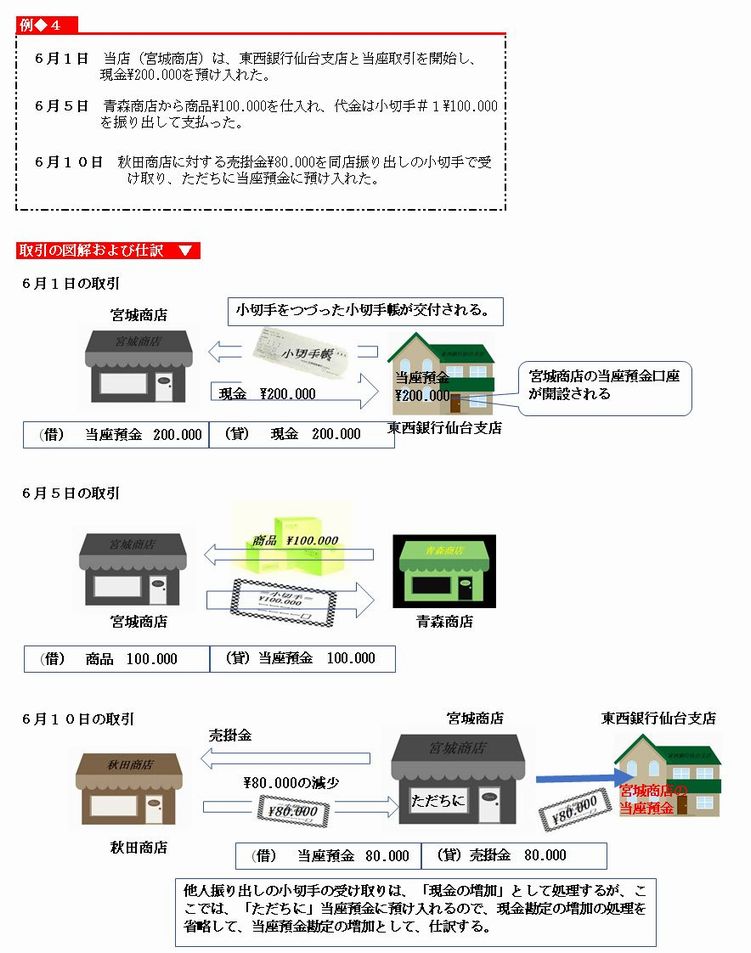

当座預金は、小切手の振り出しによって、いつでも引き出しができる銀行預金である。

この当座預金の利用には、小切手が欠かせない、たとえば、宮城商店が青森商店から商品\100.000を仕入れ、小切手を振り出したときの取引は、次のようになる。

● 当座預金に関する基本仕訳

当座預金の取引(当座取引という)については、当座預金勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

①

振り出しとは、小切手に必要事項を記入して発行すること。

②

水道料金・光熱費などの自動振替も預金の引き出しである。

↑ページトップ

▲トップページへ

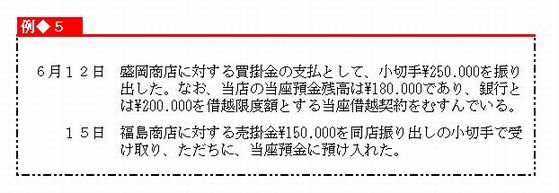

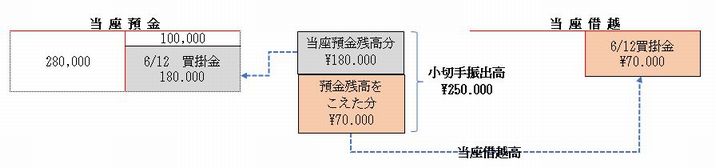

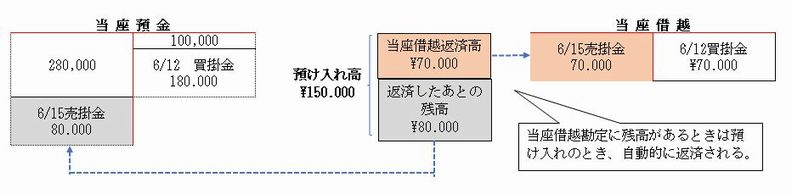

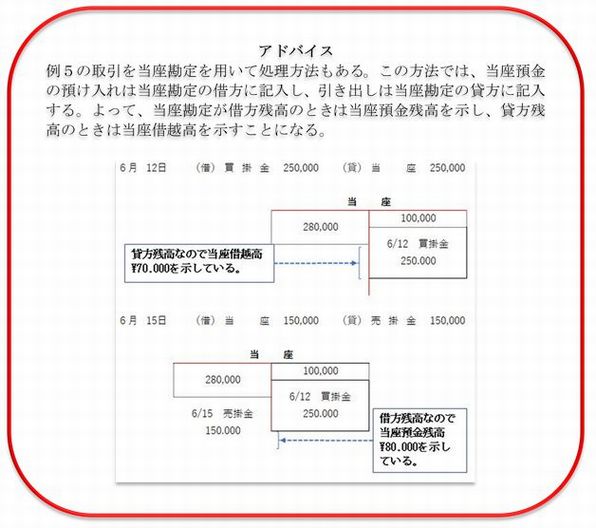

5、当座借越

● 1 当座借越の意味

小切手の振り出しは、原則として、当座預金残高をこえることはできない。もし、この残高をこえて小切手が振り出された場合、銀行はその小切手の支払いを拒絶することがある。これを不渡りという。

しかし、銀行とあらかじめ当座借越契約をむすんでおけば、借越限度額まで預金残高をこえて小切手を振り出すことができる。

この場合、預金残高を超えた金額は、銀行から借入金と同じであるが、借入のつど手続きをする必要はない。

このような便利な借り入れの方法を当座借越という。

● 2 当座借越に関する基本仕訳

当座借越に関する取引については、当座借越勘定(負債の勘定)を用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

6 当座預金出納帳

● 1 当座預金出納帳の意味

当座預金の預け入れと引き出しの明細を記録する補助簿に当座預金出納等がある。当座預金出納帳の残高は、主要簿である総勘定元帳の当座預金勘定の残高と一致するので、定期的に両者を照合し、記帳に誤りがないかを確認することができる。

当座預金出納帳の記録は、振り出した小切手が不渡りになることを防止するために役立つ、したがって、当座預金口座が複数の銀行にある場合は、銀行別に当座預金出納帳を設ける必要がある。

● 2 当座預金出納帳の記入方法

当座預金出納帳は、下記のように記入する。

↑ページトップ

▲トップページへ

7 その他の預金

当座預金以外の預金には、普通預金、定期預金、通知預金などがある。

これらの預金に関する取引については、それぞれの種類ごとに勘定を設け記帳する。

なお、当座預金以外の預金をまとめて諸預金勘定で記帳することもある。

↑ページトップ

▲トップページへ

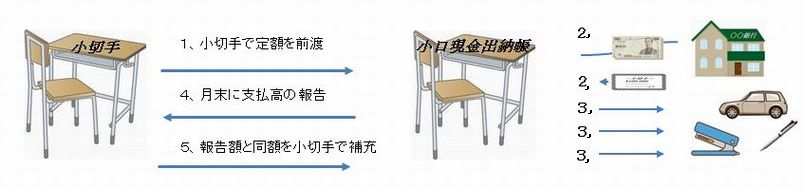

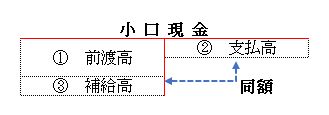

8、小口現金

● 1 小口現金と定額資金前前渡法(ていがくしきんまえわたしほう)

取引の支払いを、原則として小切手を振り出して行えば、多額の現金を手許に保有する必要はなく、受け払いの手続きも簡単になる。さらに、紛失・不正・誤りなどを防止することもできる。

しかし、日常の少額(小口)の支払いまでも小切手を振り出すと、かえってわずらわしい。そこで、少額の支払いについては、会計係があらかじめ、庶務係などに必要な現金を前渡ししておき、そこから支払いにあてさせる方法がとられる。この前渡しした現金を小口現金という。

この場合、小口現金の支給方法として、次のような定額資金前渡法(インプレスト・システム)が、多く用いられる。

会計係は、あらかじめ定められている1ヵ月分の小口現金の必要額を月の初めに小切手で、庶務係に前渡しする。

庶務係は、その小切手を銀行で現金にかえて、手許に保管する。

庶務係は、日常の少額の支払いを小口現金から行い、その支出の明細を小口現金出納帳に記入する。

庶務係は、月末に会計係に対して、小口現金の支払報告を行う。

会計係は、庶務係から報告された支払高と同額の小切手を翌月分の小口現金として庶務係に渡す。

したがって、月の初めに庶務係が保管する小口現金は、常に一定額になる。

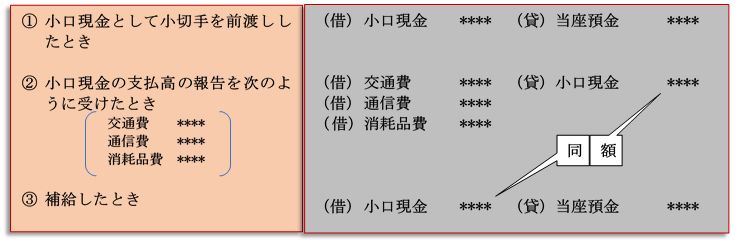

● 2 小口現金に関する基本仕訳

会計係は小口現金勘定(資産の勘定)を設け、月の初めと月末に、たとえば次のように仕訳する.

①

1週間分の場合もある。

②

会計係では小口現金から日常の支払いについては、そのつど仕訳は行わない。

↑ページトップ

▲トップページへ

9 小口現金出納帳

● 1 小口現金出納帳の意味

小口現金の収支の明細を発生順に記録する補助簿を小口現金出納帳という。この帳簿の記帳は、小口現金を管理する庶務係が行う。

● 2 小口現金出納帳の記入方法

小口現金出納等は、次のように記入する。

①

事務用品などを購入したときは、消耗品費勘定で処理する。

②

通常の営業活動から生じた費用のうち、特定の勘定科目を設けて記入するほど重要でないものは、まとめて雑費勘定で処理する。

【基本問題】

次の取引の仕訳をしなさい。

(1)

新潟商店に対する売掛金\200.000を現金で受け取った。

(2)

富山商店に対する買掛金\100.000を現金で支払った。

(3)

現金の実際有高と帳簿残高を照)

合したところ、実際有高は\180.000で、帳簿残高\186.000より\6.000不足していた。

(4)上記の不足原因を調べたところ、\6.000は交通費の記入漏れであることがわかった。

(5) 岐阜商店から商品\150.000を仕入れ、代金は小切手で振り出して支払った。

(6)

愛知商店に対する売掛金\80.000を同店振り出しの小切手で受け取り、ただちに当座預金に受け入れた。

(7)

静岡商店に対する買掛金の支払いとして、小切手\130.000を振り出した。なお、当店の当座預金残高は\80.000であり、銀行とは \200.000を借越限度額とする当座借越契約をむすんでいる。

(8) 本州銀行に現金\300.000を普通預金として預け入れた。

(9)

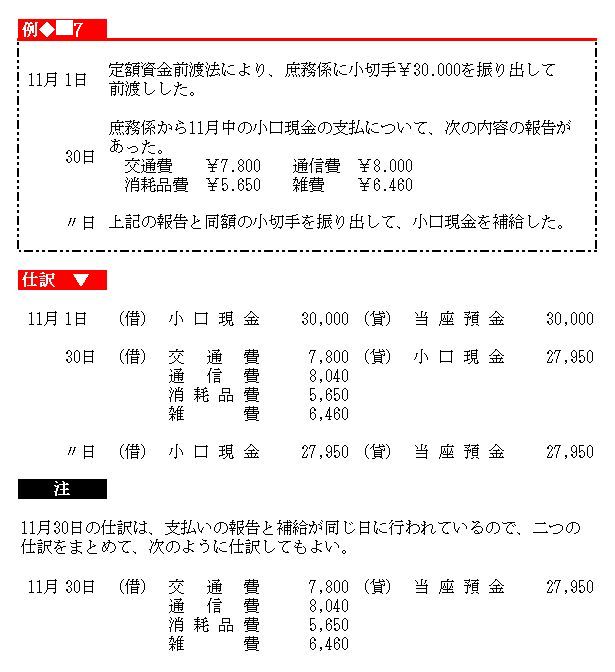

定額資金前渡法により、庶務係に小切手\60.000を振り出して前渡した。

(10)

庶務係から本月中の小口現金の支払について、次の内容の報告があった。

交通費\14.700 通信費\8.950 消耗品費\24.980 雑費\7.340

(11)

上記の報告と同額の小切手を振り出して、小口現金を補給した。

【演習問題】

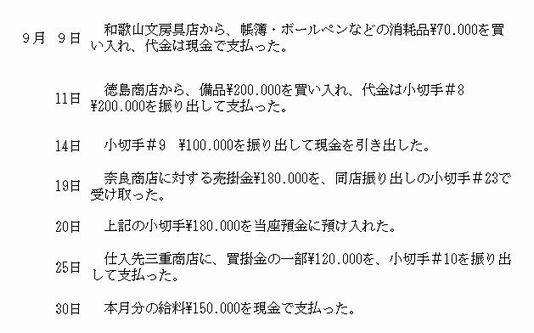

1 次の取引の仕訳を示し、現金勘定・当座預金勘定に転記しなさい。また現金出納帳および当座預金出納帳に記入して締め切りなさい。ただし、前月繰越高は、現金\260.000 当座預金\500.000である。

2 次の一連の取引の仕訳を示し、現金過不足勘定に転記しなさい。

(1)

現金の実際有高を調べたところ、帳簿残高より\6.500多かった。

(2)

この過剰額の原因を調査したところ、商品売買も仲介による手数料\5.000の受取分が、未記入であることがわかった。

(3)

決算にあたり、残りの過剰額\1.500ついては原因がわからないので、損益勘定に振り替えた。

3 次の一連の取引の仕訳をしなさい。

(1)

福井商店に対する買掛金\250.000を、小切手#10を振り出して支払った。なお、当座預金の残高は\80.000で、限度額は200.000 の当座借越契約をむすんでいる。

(2)

石川商店から売掛金の回収として\360.000が当座預金に振り込まれた。

4

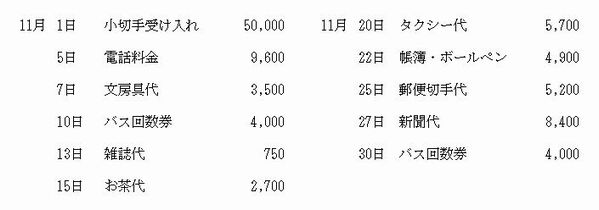

定額資金前渡法により、庶務係が小口現金から支払った内容は下記のとおりである。よって、

(1)

小口現金出納帳に記入して締め切りなさい。なお、小口現金出納帳の内訳欄には、交通費・通信費・消耗品費・雑費の各欄が設 けてある。

(2)

月末に庶務係から支払高の報告を受けたときの仕訳を示しなさい。

(3)

上記の報告と同額の小切手を振り出して、小口現金を補給したときの仕訳をしなさい。

↑ページトップ

▲トップページへ

第11章 商品売買の取引

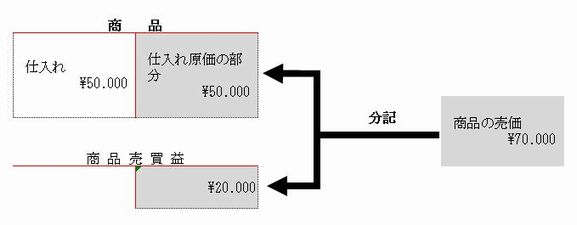

1、分記法

これまで学んできた商品売買の記帳は、たとえば、商品\50.000を仕入れ、代金を現金としたとき

(借)商品

50.000 (貸)現金 50.000とし、

これを\70.000で売り渡し、代金は儲けとしたとき

(借)売掛金 70.000 (貸)商品

50.000

商品売買益 20.000

と記帳した。

このように、売価を仕入原価の部分\50.000と商品売買益の部分\20.000とに分けて、記帳する方法を分記法という。

分記法は、簿記の基礎を学習する段階では、わかりやすい記帳法であるが、商品の売り上げのつど仕入原価と商品売買益とに分けて記帳するので手数がかかる。

そこで、ここからはひろく一般に用いられている3分法について学習する。

①

商品の仕入原価より低い価額で売り渡したときは、商品売買損が生じる。

↑ページトップ

▲トップページへ

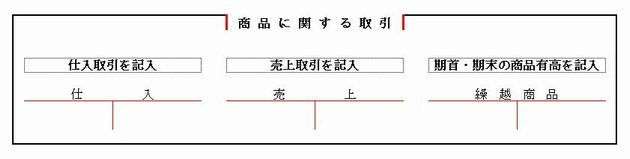

2、3分法

● 1 3分法の意味

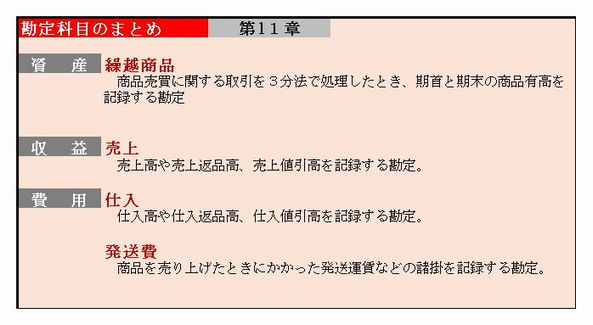

商品売買に関する取引を仕入勘定(費用の寛恕)、売上勘定(収益の勘定)、繰越商品勘定(資産の勘定)の三つの勘定に分けて記帳する方法を3分法という。

3分法では、仕入に関する取引は仕入勘定に、売り上げに関する取引は売上勘定に、期首・期末における商品有高は繰越商品勘定に記入する。

したがって、仕入れと売り上げの取引別に記帳分担をしたり、総勘定元帳と商品に関する補助簿とを照合できるなどの長所がある。

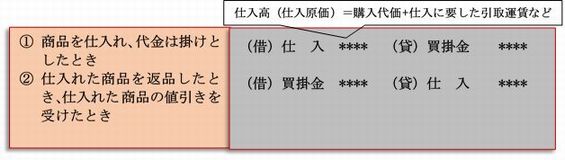

● 2 仕入れに関する基本仕訳

商品の仕入に関する取引は、仕入勘定を用いて、たとえば次のように仕訳する。

①

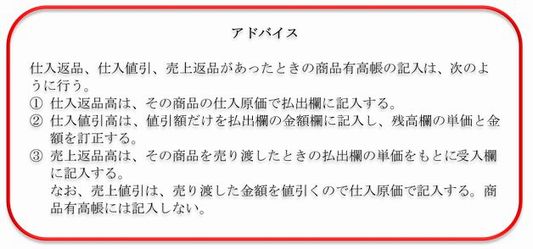

このように、仕入れた商品が、いたんでいたり、注文と違っているようなときなどに、仕入先に返品することを仕入戻しともいう。これは、売り手からみれば売上戻りとなる。

②

仕入れた商品に多少のいたみやよごれがあったときなどに、仕入先から値引きを受けることを仕入れ値引という。これは、売り手からみれば、売上値引となる。

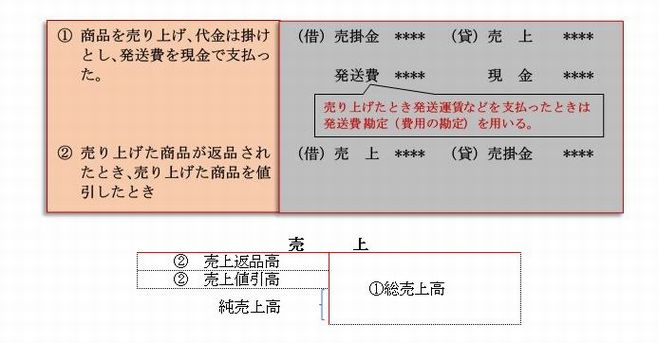

● 3 売り上げに関する基本仕訳

商品の売り上げに関する取引は、売上勘定を用いて、たとえば次のように仕訳する。

● 4 商品の繰越に関する記帳

前期からの繰越高(期首商品棚卸高)および次期への繰越高(期末商品棚卸高)は、繰越商品勘定に記入する。

この繰越商品勘定への記入は決算のときだけに行われる。詳しい学習は第19章で行う。

↑ページトップ

▲トップページへ

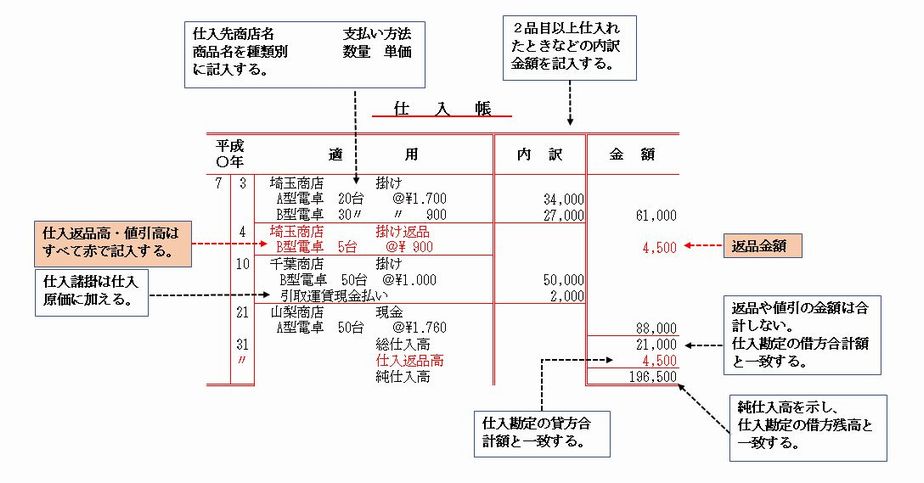

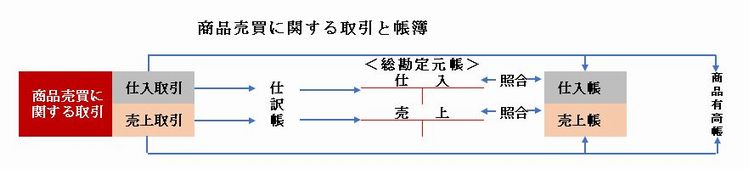

3、仕入帳

仕入帳は、仕入取引を発生順に、その明細を記録する補助簿である。

仕入帳と仕入勘定を照合することにより、両者の記帳に誤りがないかを確認することができる。

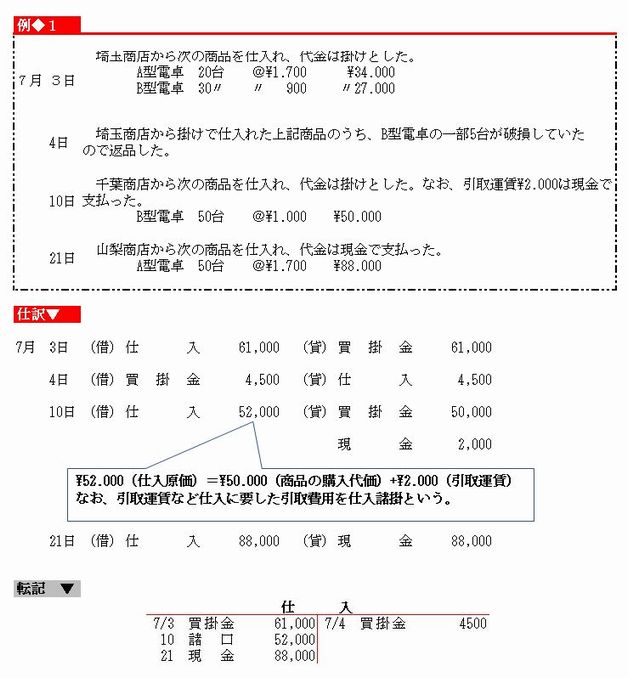

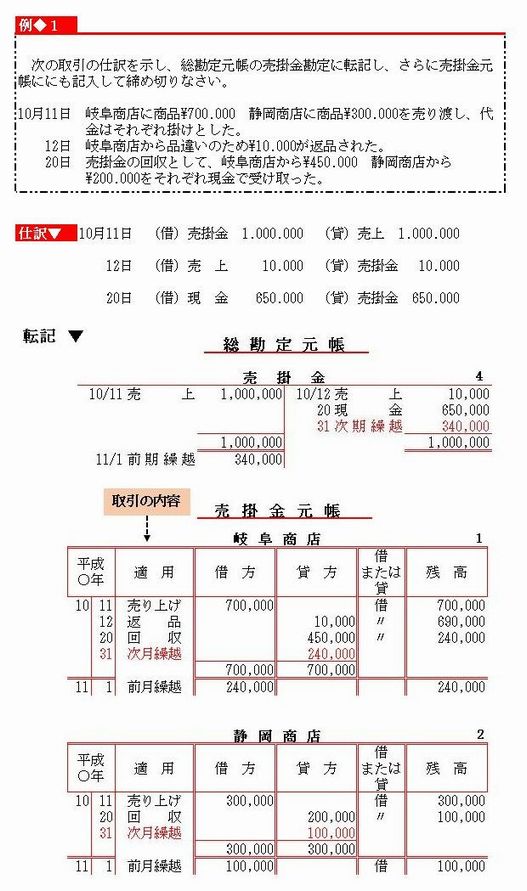

例1の取引を仕入帳に記入すると下記のようになる。

①

仕入帳には、借方欄と貸方欄がないため、仕入返品高、仕入値引高は赤で記入することにより、減少を表すことにしている。

↑ページトップ

▲トップページへ

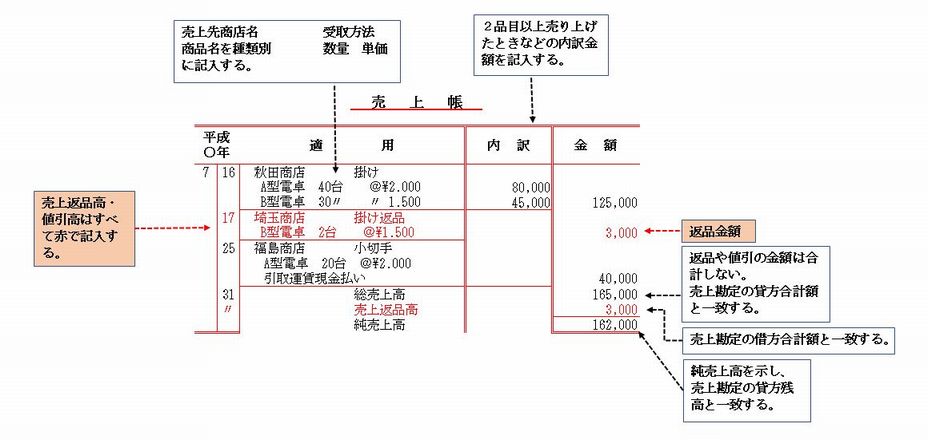

4、売上帳

売上帳は売上取引を発生順に、その明細を記録する補助簿である。

売上帳と売上勘定を照合することにより、両者の記帳に誤りがないかを確認することができる。

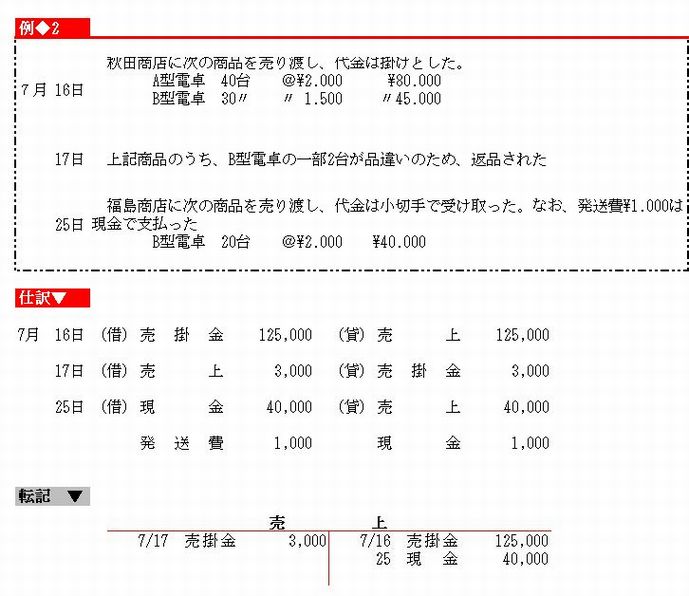

例2の取引を売上帳に記入すると下記のようになる。

↑ページトップ

▲トップページへ

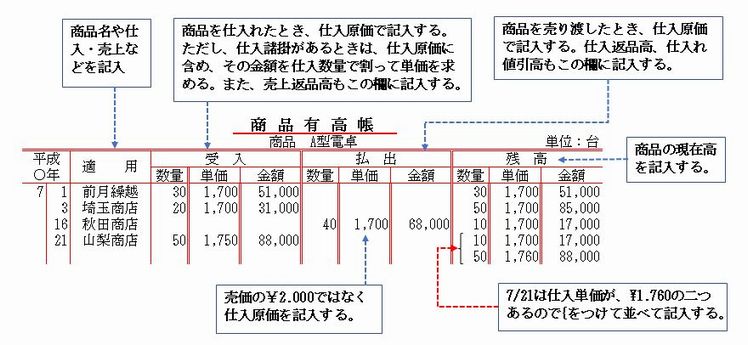

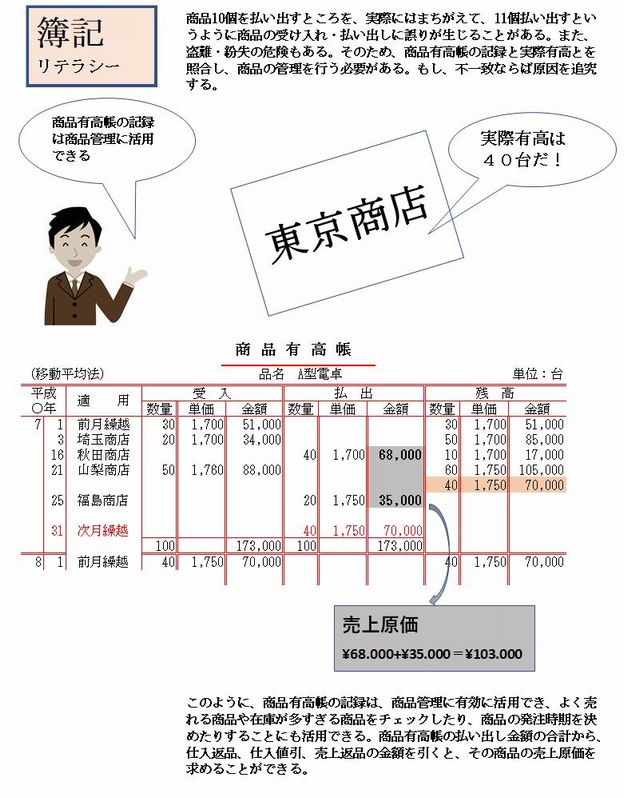

5、商品有高帳

● 1 商品有高帳の意味と記入方法

商品有高帳は商品の種類ごとに口座を設けて、受け入れ、払い出し、残高の明細をそれぞれ記入する補助簿である。

①

仕入れや売上返品により、商品が店に入ってくることである。

②

引き渡しともいい、売り上げや仕入返品により、商品が店から出ていくことである。

③

主要簿からは商品ごとの残高はわからないが、補助簿の商品有高帳は、商品別に口座を設けているので、この帳簿から商品ごとの残高を知ることができる。

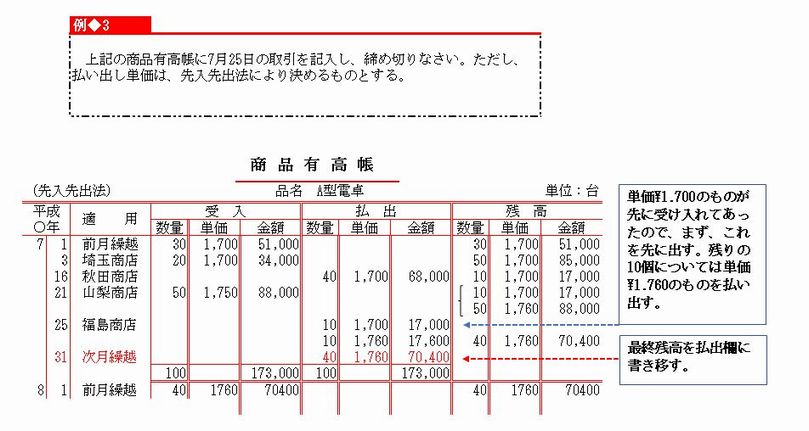

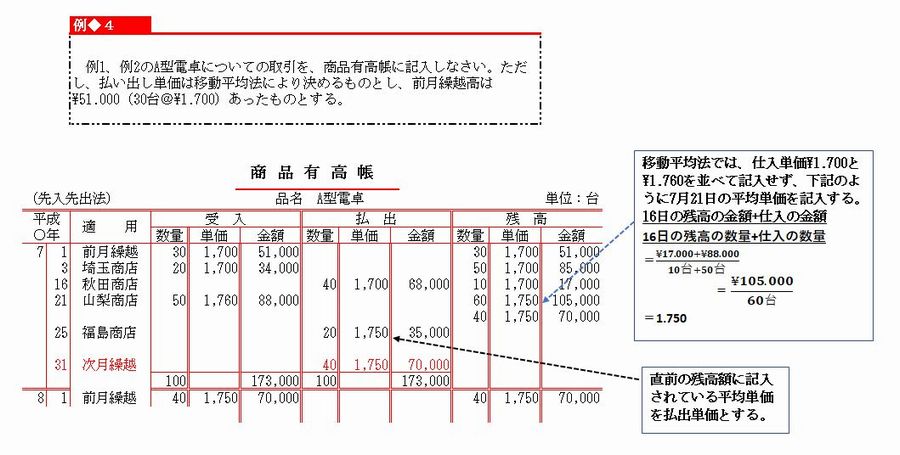

例1、 例2のA型電卓について、7月21日までの取引を商品有高帳に記入すると次のようになる。ただし、前月繰越高が\51.000(30台.@\1.700)あったものとする。

● 2 払出単価の決め方

例2で、7月25日のA型電卓の売上取引を、商品有高帳に記入する場合、払出欄に記入する単価(払出単価)は\1.700と\1.760のどちらにしたらよいか。

このように、同一の商品でも、仕入先や仕入時期などの違いによって仕入単価が異なる場合がある。

このような場合、どの仕入単価をもって払出単価とするかを決めなければならない。この決め方にはいくつかの方法があるが、ここでは、先入先出法と移動平均法について学習する。

【1】先入先出法(first-in

first-out method :FIFO)

先入先出法は先に受け入れた商品から、先に払い出すものと考えて(仮定して)払出単価を決める方法で買入順法ともいう。

【2】移動平均法(moving

average method)

移動平均法は、仕入のつど、数量および金額を前の残高に加え、新しい平均単価を順次算出して、払い出し単価を決める方法である。

↑ページトップ

▲トップページへ

6、商品売買損益の計算

商品売買に関する取引を3分法によって記帳している場合、商品売買損益は、どの勘定にも示されていない。

そこで、期末(決算日)に、その会計期間の商品売買損益を一括して算出するための帳簿上の手続きが必要となる。

この手続きについては、第19章の決算整理のところで詳しく学習するので、

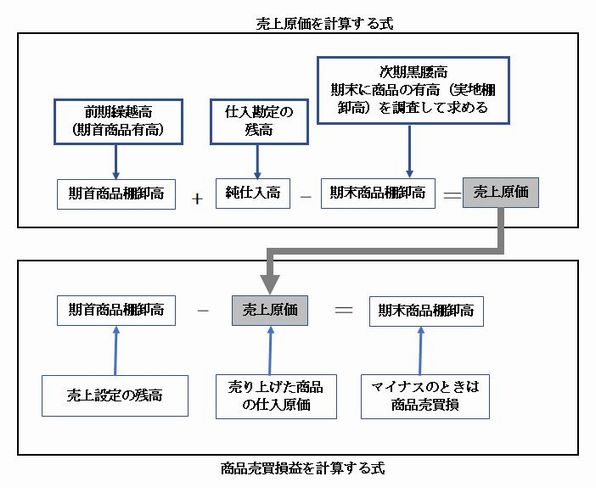

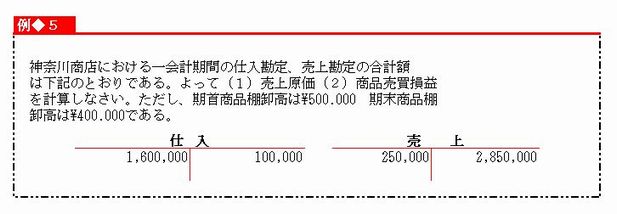

ここでは期末において売上原価と商品売買損益を計算する式を下記に示すことにする。

(1) 売上原価の計算

\1.600.000(総仕入高)-\100.000(仕入値引・返品高)=\1.500.000(総仕入高)

\500.000(期首商品棚卸高)+\1.500.000(純仕入高)-\400.000(期末商品棚卸高)=\1.600.000(売上原価)

(2)

商品売買損益の計算

\2.850.000(総売上高)-\250.000(売上値引・返品高)=\2.600.000(純売上高)

\2.600.000(純売上高)-\1.600.000(売上原価)=\1.000.000(商品売買益)

【基本問題】

次の取引の仕訳を示し、仕入勘定と売上勘定に転記しなさい。

10月3日 富山商店から商品¥160.000を仕入れ、代金は掛けとした。

4日 富山商店から仕入れた上記商品のうち、一部¥150.000が破損していたので返品した。

7日 石川商店から商品¥340,000を仕入れ、代金は掛けとした。なお、引取運賃¥2,500は現金で支払った。

16日 長野商店に商品¥380,000を売り渡し、代金は掛けとした。

17日 長野商店に売り渡した上記商品のうち、一部¥10,000が品違いのため、返品された。

22日 福井商店から商品¥170,000を仕入れ、代金は現金で支払った。

27日 岐阜商店に商品¥290,000を売り渡し、代金は小切手で受け取った。なお、発送費¥5,000は現金で支払った。

【演習問題】

1 次の取引の仕訳を示して、総勘定元帳の売上勘定・仕入勘定に転記しなさい。また、売上帳・仕入帳・商品有高帳にも記入して、締め切りなさい。ただし、商品有高帳は、A品(前月繰越 30個 @\9.500 \285.000)について、先入先出法によって記入すること。

10月8日 愛媛商店に次の商品を売り渡し、代金は掛けとした。

A品 20個 @\10.500 \210.000

B品 10個 〃\12.000 \120.000

なお、発送費\5.000は現金で支払った。

10月12日 静岡商店から次の商品を仕入れ、代金は掛けとした。

A品 60個 @\9.000

\540.000

B品 80個 〃\10.300 \824.000

10月13日 静岡商店から掛けで仕入れた上記商品のうち、A品2個は品質不良のため返品した。

10月18日 愛媛商店に売り渡したA品の一部に色違いのものがあったので\15.000の値引きをした。この代金は売掛金から差し引くこ とにした。

10月20日 滋賀商店に次の商品を売り渡し、代金のうち\500.000は同店振り出しの小切手で受け取り、残額は掛けとした。

A品 40個 @\10.500 \420.000

B品 65個 〃\12.000 \780.000

10月28日 新潟商店から対の商品を仕入れ、代金は小切手を振り出して支払った。

A品 20個 @\8.900 \178.000

2 次の空欄①~⑧の金額を計算しなさい。

↑ページトップ

▲トップページへ

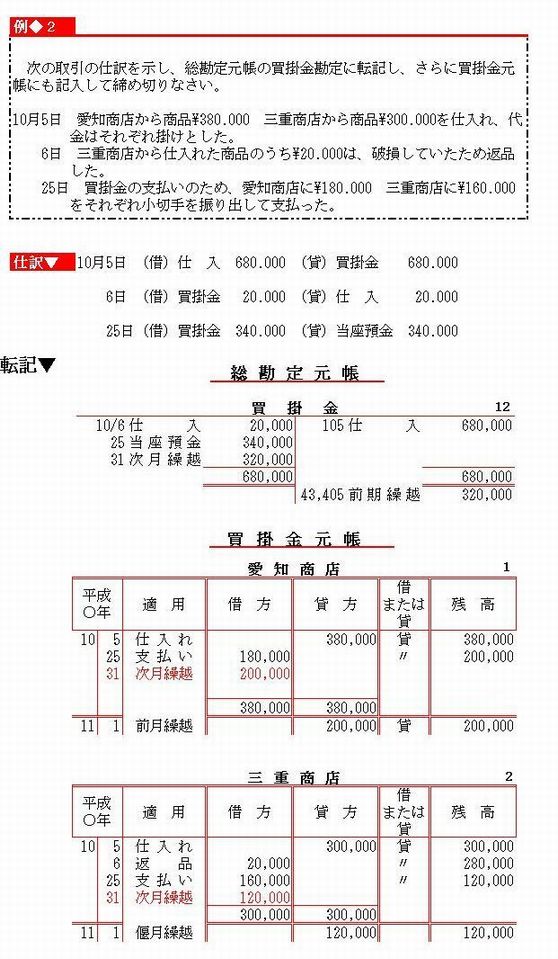

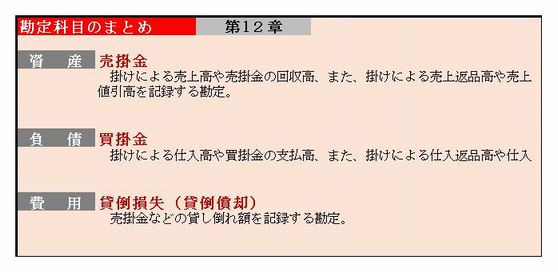

第12章 掛け取引

1、掛け取引の意味

商品を掛けで売り渡すと、後日その売上代金を受け取る債権である売掛金が生じ、

その代金を回収すると売掛金という債権が消滅する。

また、商品を掛けで仕入れると、後日その仕入代金を支払う債務である買掛金が生じ、

その代金を支払うと買掛金という債務が消滅する。

このような売掛金と買掛金に関する取引を掛け取引という。

↑ページトップ

▲トップページへ

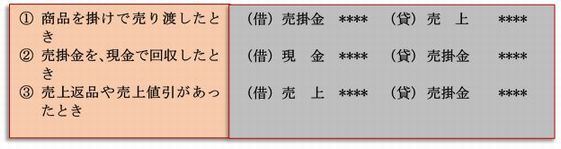

2、売掛金に関する取引

●1 売掛金勘定と売掛金元帳

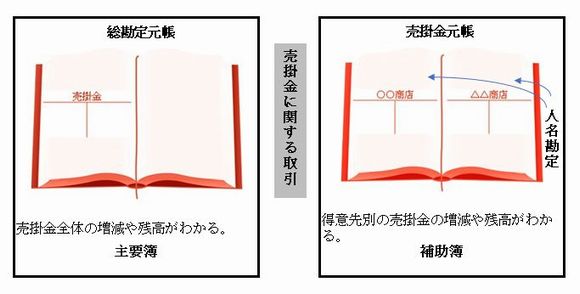

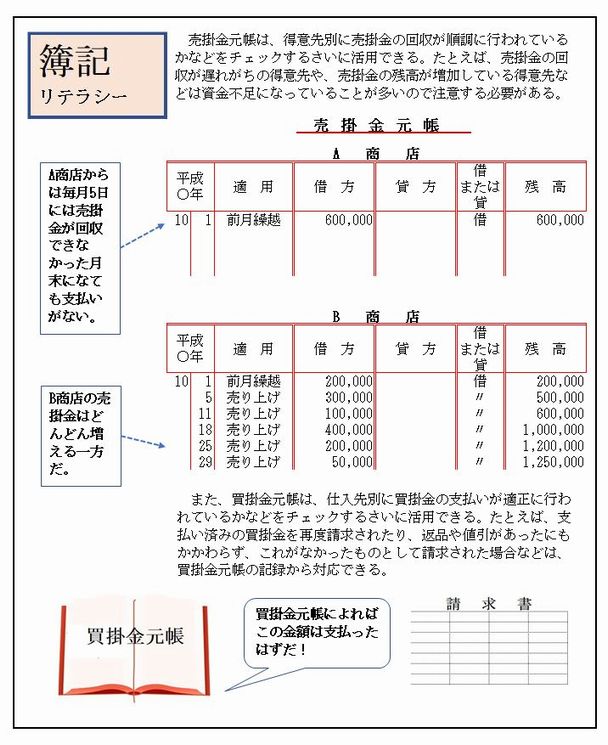

売掛金に関する取引については、総勘定元帳の売掛金勘定(資産の勘定)と補助簿である売掛金元帳の両方に記帳する。

売掛金勘定からは売掛金全体の増減や残高を知ることができる。いっぽう、売掛金元帳からは得意先別の売掛金の増減や残高を知ることができる。

それは、下記の図のように、売掛金元帳には得意先の氏名や商品名などを勘定科目とする人名勘定が設けられ、そこに得意先別に売掛金の増減が記帳されるからである。

①得意先元帳ともいう。

②得意先が少ない場合には、売掛金勘定のかわりに人名勘定を総勘定元帳に設けることもある。

●2 売掛金に関する基本仕訳

売掛金に関する取引については、売掛金勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

①売掛金元帳や買掛金元帳、商品有高帳のように、総勘定元帳の特定の勘定の明細を口座別(得意作別・仕入先別・商品種類別など)に記入する補助簿を補助元帳という。

↑ページトップ

▲トップページへ

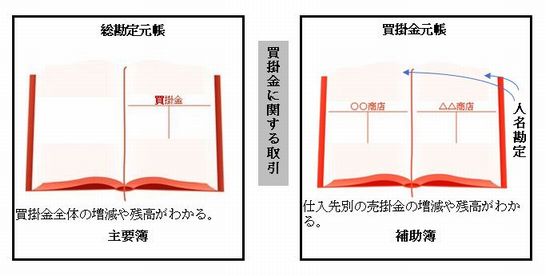

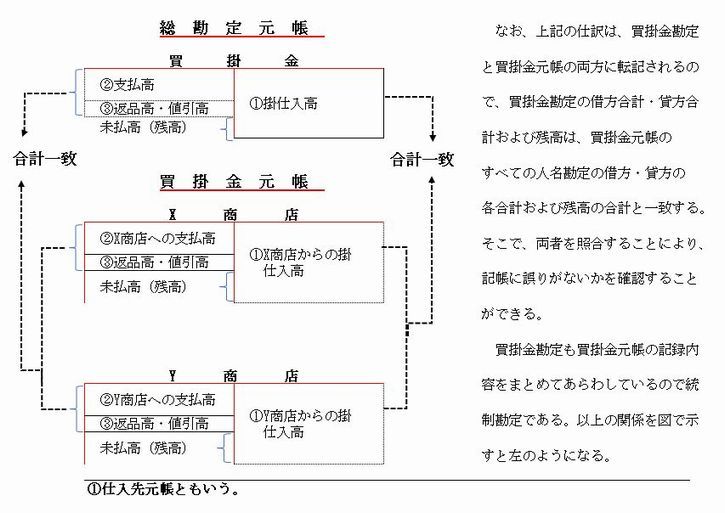

3、 買掛金に関する取引

●

1 買掛金勘定と買掛金元帳

買掛金に関する取引については、総勘定元帳の買掛金勘定(負債の勘定)と補助簿である買掛金元帳の両方に記載する。下図に示すように、買掛金勘定からは、買掛金全体の増減や残高を知ることができ、買掛金元帳からは仕入先別の買掛金の増減や残高を知ることができる。

● 2 買掛金に関する基本仕訳

買掛金に関する取引については、買掛金勘定(負債の勘定)を用いて、たとえば次のように仕訳する

↑ページトップ

▲トップページへ

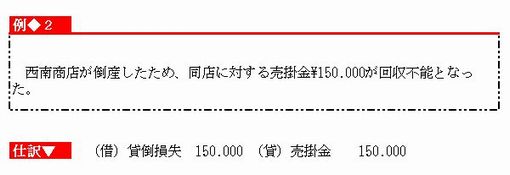

4、貸し倒れ

●1 貸し倒れの意味

時先の倒産やそのほかの原因で、売掛金が回収できなることがある。これを貸し倒れという。

●2 貸し倒れに関する基本仕訳

貸し倒れが発生したときは、貸倒損失勘定(費用の勘定)を用いて、たとえば次のように仕訳する。

なお、同時に売掛金元帳の該当する人名勘定の貸方にも記入し、貸し倒れとなった商店の売掛金を減少させる。

【基本問題】

次の一連の取引の仕訳をしなさい。

(1) 長野商店から商品\160.000 群馬焦点から商品\120.000を仕入れ、代金はそれぞれ掛けとした。

(2) 群馬焦点から仕入れた商品のうち\7.000は、破損していたため返品した。

(3) 京都商店に商品\170.000 西東商店に商品\130.000を売り渡し、代金はそれぞれ掛けとした。

(4) 京都商店から品違いのため\10.000が返品された。

(5) 売掛金の回収として、京都商店から\100.000 西東商店から\80.000をそれぞれ現金で受け取った。

(6) 買掛金の支払いのため、長野商店に\90.000 群馬商店に\60.000をそれぞれ小切手を振り出して支払った。

(7)

西東商店が倒産したため、同店に対する売掛金\50.000が回収不能となった。

①売掛金のほか、次章で学ぶ受取手形などが回収できなくなった場合も貸し倒れという。

②貸倒償却勘定を用いてもよい。

【演習問題】

次の取引の仕訳を示し、総勘定元帳の売掛金勘定と買掛金勘定に転記して締め切りなさい。また、売掛金元帳・買掛金元帳に記入して締め切りなさい。

なお、売掛金勘定と買掛金勘定の前期繰越高およびそれぞれの内訳は次のとおりである。

売掛金\308.000(川越商店\53.000 柏商店\255.000)

買掛金\225.000(横須賀商店\93.000 船橋商店\132.000)

10月

6日 川越商店に、商品\92.000を売り渡し、代金は掛けとした。

12日 横須賀商店から、商品\230.000を仕入れ、代金は掛けとした。

13日 柏商店に、商品\84.000を売り渡し、代金は掛けとした。

14日 柏商店から、品質不良のため\5.000が返品された。

18日 船橋商店に対する買掛金のうち\80.000を現金で支払った。

25日 柏商店に対する売掛金のうち\210.000を、同店振り出しの小切手で受け取り、ただちに当座預金とした。

↑ページトップ

▲トップページへ

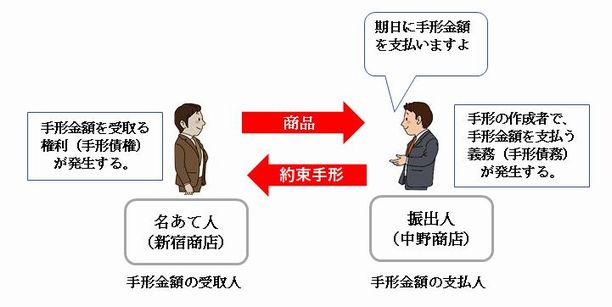

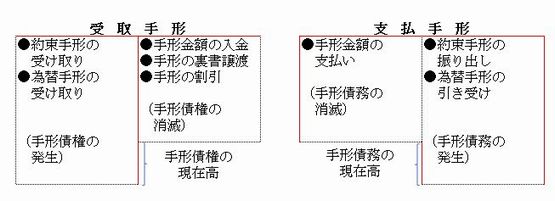

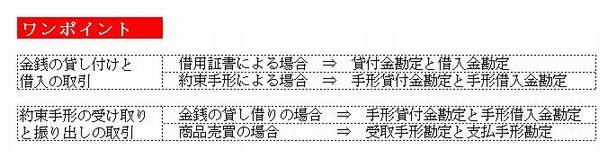

第13章 手形の取引 1、約束手形

商品の商品代金を支払ったり、売上代金を回収するための手段として、現金や小切手などのほかに手形を用いることがある。

手形には法律上、約束手形と為替手形の2種類がある。

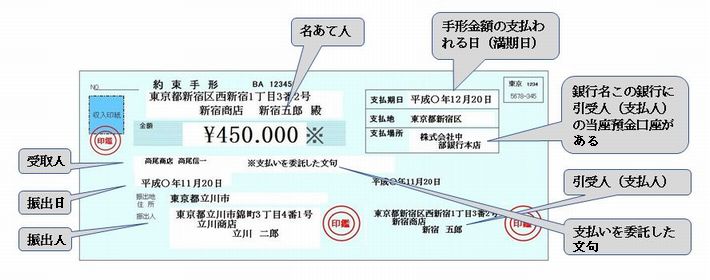

まず、約束手形について学習する。約束手形は、振出人(手形の作成者)が名あて人(受取人)に対して、

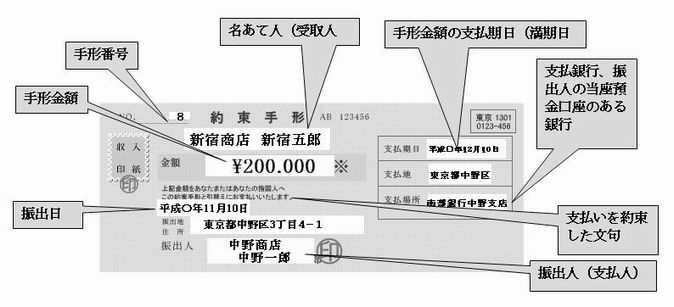

一定の期日①に手形に記載してある金額 ②を支払うことを約束した証券である。

次の図は約束手形による取引の例である。

なお、上記の取引のさいに振り出した約束手形は、次のように記載されている。

①

手形金額の支払期限で支払期日あるいは満期日という。

② 手形金額または手形代金という。

↑ページトップ

▲トップページへ

2、約束手形の記帳

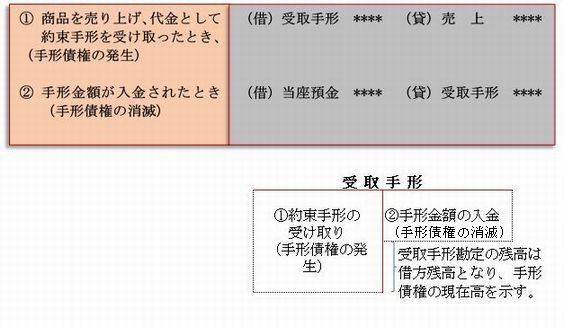

● 1 約束手形の受取人(名あて人)に関する基本仕訳

約束手形の名あて人(受取人)には、手形の受け取りにより、手形債権が発生する。また、手形金額の入金により、手形債権が消滅する。簿記では、この手形債権の発生と消滅を受取手形勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

Boki_0202

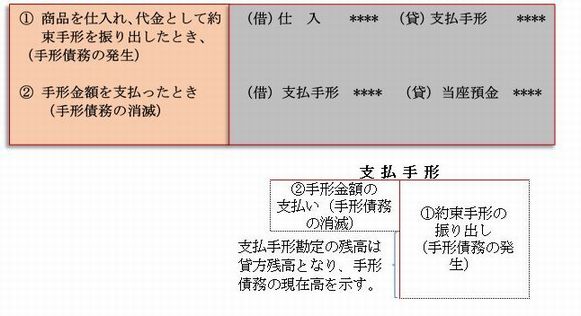

● 2 約束手形の振出人(支払人)に関する仕訳

約束手形の振出人(支払人)には、手形の振出しにより、手形債務が発生する。また、手形金額の支払いにより手形債務が消滅する。簿記では、この手形債務の発生と消滅を支払手形勘定(負債の勘定)を、用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

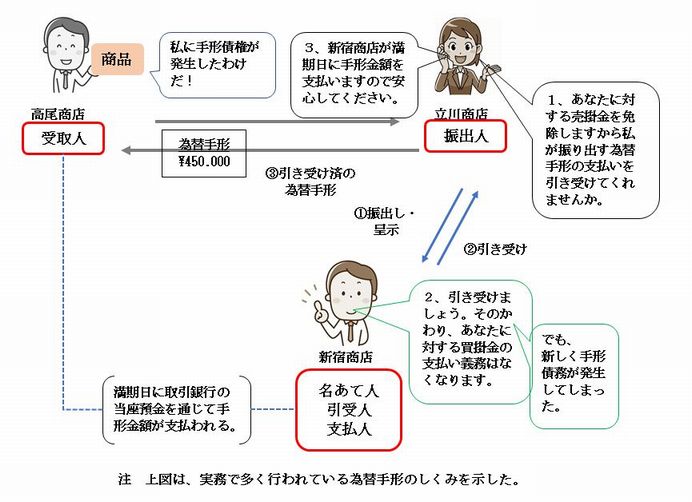

3、為替手形

為替手形は、振出人が名あて人(引受人・支払人)に対して、

一定の期日に手形金額を、受取人に支払うように依頼する証券である。

為替手形は、振出人(名あて人に対して売掛金などの債権がある)が、

名あて人(振出人に対して買掛金などの債務がある)に手形金額の支払いを引き受けてもらうため、

手形を呈示して引受欄に記名・押印(これを引き受けという)してもらうことに特徴がある。

次の図は、為替手形を使った取引のしくみである。

なお、上記の取引のさいに振り出した為替手形は、次のように記載されている。

↑ページトップ

▲トップページへ

4、為替手形の記帳

●1為替手形の受取人に関する基本仕訳

為替手形の受け取りにより、手形債権が発生するので、約束手形の受け取りと同じように受取手形勘定を用いて、たとえば次のように仕訳する。

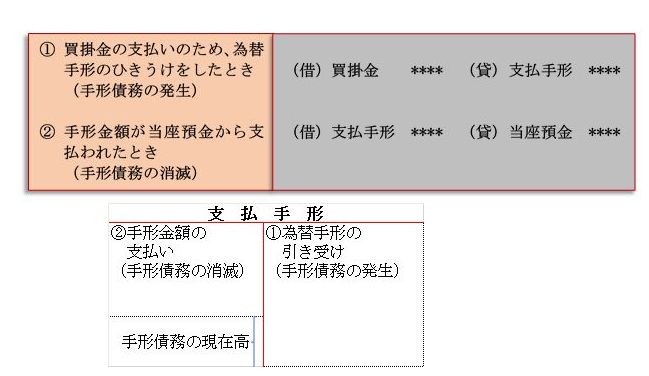

●2 為替手形の支払人(引受人・名あて人)に関する基本仕訳

為替手形の名あて人(引受人・支払人)には、手形の呈示を受け、それを引き受けることによって、手形債務が発生し、手形金額の支払いによって手形債務が消滅する。

この手形債務の発生と消滅は支払手形勘定を用いて、たとえば次のように仕訳する。

●3 為替手形の振出人に関する基本仕訳

為替手形の振出人は、名あて人に対して売掛金を免除するかわりに、受取人の方へ手形金額を支払うことを依頼する。

したがって、名あて人に対する売掛金の減少と売掛金に対する仕入代金の支払いや買掛金の減少などが生じるだけで、

手形上の債権・債務は生じない。たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

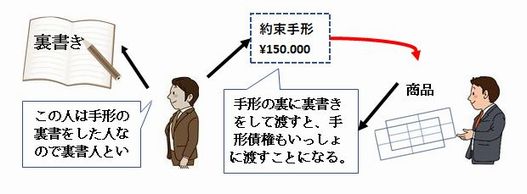

5、手形の裏書譲渡

●1 手形の裏書譲渡の意味

約束手形や為替手形の所持人は、商品代金の支払いなどにあてるために、満期日前に手形債権を仕入先などに譲り渡すことができる。この場合、手形の裏面に裏書きをする。これを手形の裏書譲渡という。

●2 手形の裏書譲渡に関する基本仕訳

手形裏書譲渡したときは、たとえば次のように仕訳する。

①

手形の裏面に、必要事項を記入し、署名または記名して押印すること。

↑ページトップ

▲トップページへ

6、手形の割引

●1 手形の割引の意味

約束手形や為替手形の所持人が、満期日前に資金を必要とする場合、所有手形に裏書きしてその手形を取引銀行などに売却することができる。これを手形の割引という。

手形の割引を行うと、割引日から満期日までの期間(割引日数)に対応する利息相当額(割引料という)を手形金額から差し引かれた手取金を受け取る。

●1 手形の割引に関する基本仕訳

手形を割り引いたとき、手形金額から差し引かれた割引料は、手形売却損勘定(費用の勘定)を用いて、たとえば次のように仕訳する。

①

手形の割引をしたときの手取金は、ふつう、当座預金に入金される。

これまで学んだ手形取引について、受取手形勘定と支払手形勘定の記入方法をまとめて示すと、次のようになる。

↑ページトップ

▲トップページへ

受取手形記入帳と支払手形記入帳

手形に関する債権・債務の明細を記録するために、補助簿として、

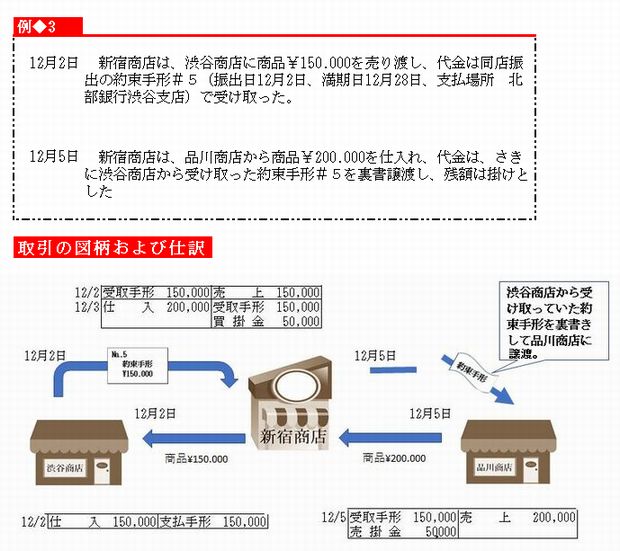

それぞれ受取手形記入帳・支払手形記入帳を用いる。例1~例4までの新宿商店の取引を記入すると、下記のようになる。

(薄色部分はすでに記入してあるものとし、12月20日までの記入例を下記に示す。)

①割引率 年7.3%. 割引日数30日(12月17日から31日までの15日間と、

1月1日から15日までの15日間の合計日数)として次式で計算している。

\200.000(手形金額)×7.3%(割引率)×(30日(割引日数))/365日=\1.200

【基本問題】

1、次の取引について、各商店の仕訳を示しなさい。

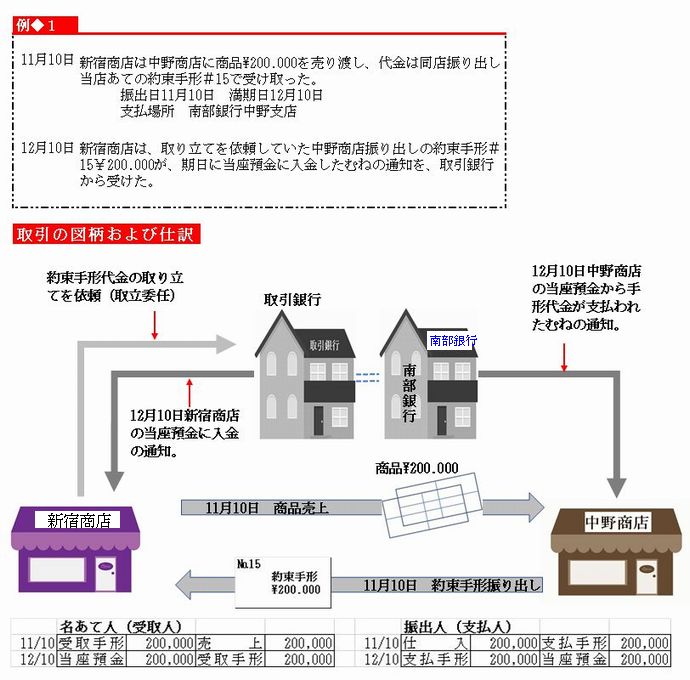

(1)豊橋商店は岡崎商店に商品\380.000を売り渡し、代金は同店振り出し、当店あての約束手形#17で受け取った。

(2)豊橋商店は、取り立てを依頼していた岡崎商店振り出しの約束手形#17¥380.000が期日に当座預金に入金したむねの通知 を、取引銀行から受けた。

(3)浜松商店は、津商店に商品¥600.000を売り渡し、代金は掛けとした。

(4)浜松商店は相模原商店から、商品¥600.000を仕入れ、その代金の支払いのために、売掛金のある得意先津商店あてに為替手形#2¥600.000を振り出し、津商店の引き受けを得て、秋葉原商店に渡した。

(5)上記の為替手形の金額が、期日に、津商店の当座預金から支払われ、相模原商店の当座預金に入金したむねの通知が、取引銀行から各商店に対してあった。

2、次の取引の仕訳を示しなさい。

(1)豊田商店に商品¥400.000を売り渡し、代金は同店振り出しの約束手形¥400.000で受け取った。

(2)大津商店から商品¥570.000を仕入れ、代金は、さきに豊田商店から受け取った約束手形¥400.000を裏書譲渡し、残額は掛けとした。

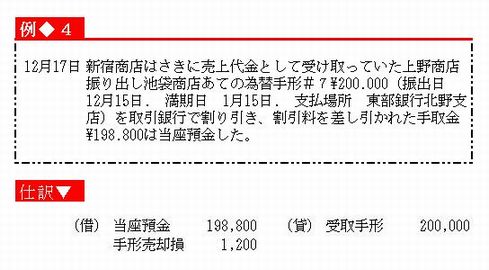

(3)さきに売上代金として受け取っていた郡山商店振り出し山形商店あての為替手形¥200.000を取引銀行で割り引き、割引率を差し引かれた手取金¥198.400は当座預金とした。

【演習問題】

1、次の取引の仕訳を示しなさい。また、受取手形記入帳および支払手形記入帳に記入しなさい。

11月5日 堺商店に商品¥340.000を売り渡し、代金は次の約束手形で受け取った。

堺商店振り出し、当店あての約束手形#6 ¥340.000

振出日 11月5日 満期日 12月5日

支払場所 東洋銀行本店

11日 北九州商店に買掛金の支払いとして、次の約束手形を振り出して渡した。

約束手形#8 ¥200.000 振出日 11月11日

満期日 12月11日 支払場所 中央銀行西支店

15日 堺商店から受け取っていた約束手形#6¥340.000を取引銀行で割り引き、割引率を差し引かれた手取金¥335.070は当座 預金とした。

12月11日 北九州商店あてに振り出した約束手形#8¥200.000が満期となったので、当座預金から支払った。

2、埼玉商店の次の取引の仕訳を示し、受取手形記入帳および支払手形記入帳に記入しなさい。

1月9日 栃木商店から売掛金の回収として、次の約束手形を受け取った。

1月21日 かねてから買掛金のある仕入先山梨商店から、次の為替手形の引き受けの呈示があったので、引受欄に記名・押印した。

25日 群馬商店から商品¥280.000を仕入れ、代金はさきに得意先父ぎ商店から受け取った約束手形#8を裏書譲渡し、残額は 小切手#26を振り出して支払った。

↑ページトップ

▲トップページへ

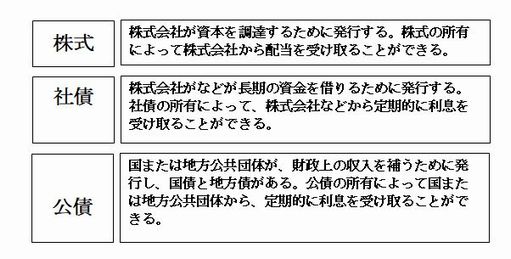

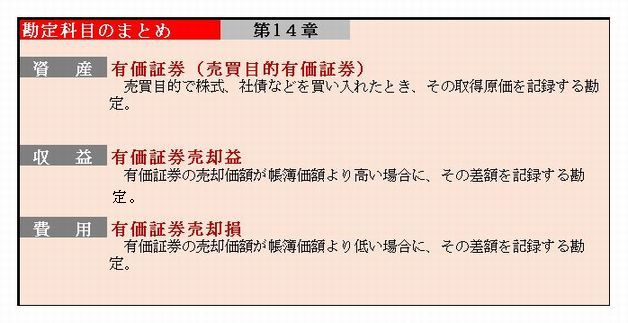

第14章 有価証券の取引 1、

有価証券の意味

企業では、営業資金に余裕が生じたとき、売買を目的として有価証券を所有することがある。

有価証券には、次のように株式・社債・公債などがある。

↑ページトップ

▲トップページへ

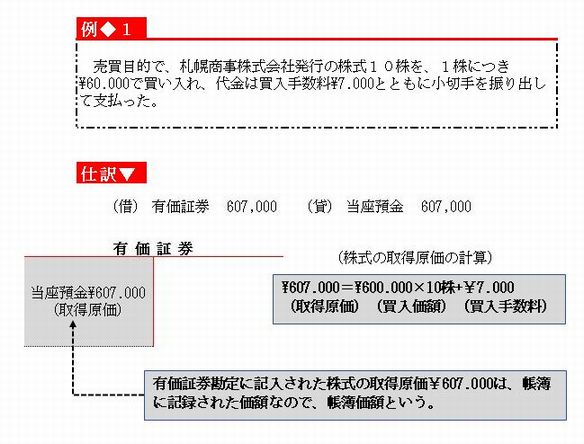

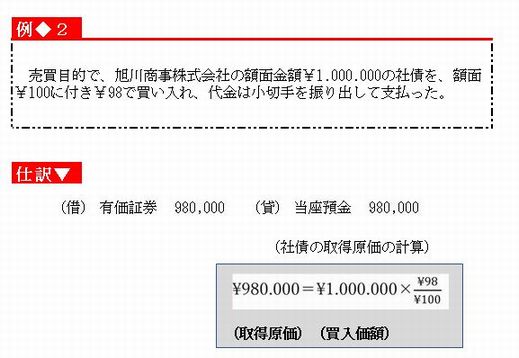

2、有価証券の取得と売却

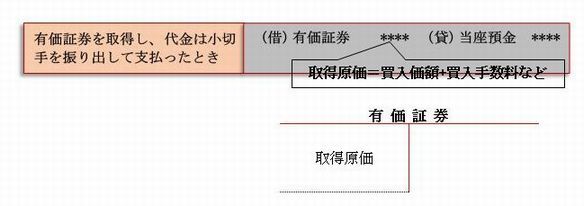

●1 売買を目的とした有価証券を取得したときの基本仕訳

売買目的の有価証券を取得したときは、有価証券勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

①売買目的有価証券勘定を用いてもよい。

① 「額面\100につき\98」を@\98と表現する場合もある。

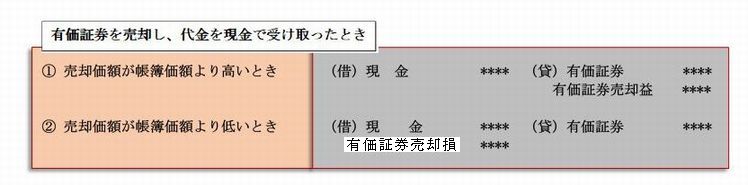

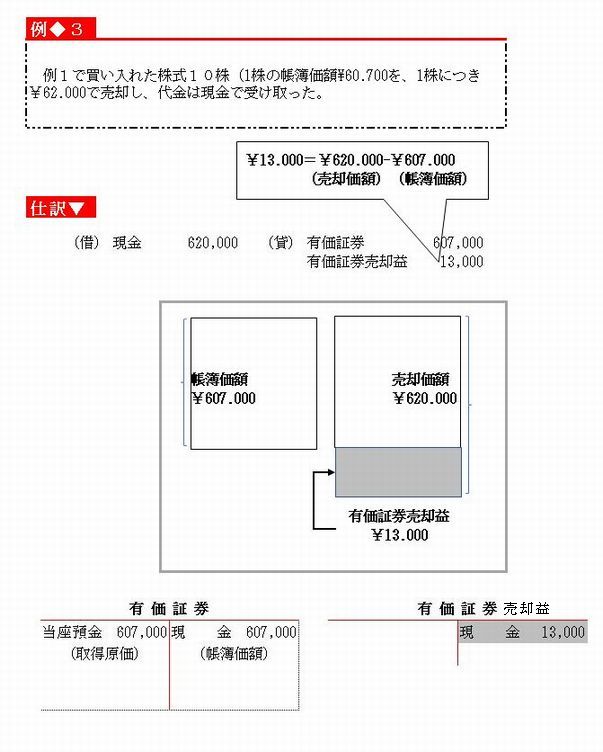

●2 売買を目的とした有価証券を売却したときの基本仕訳

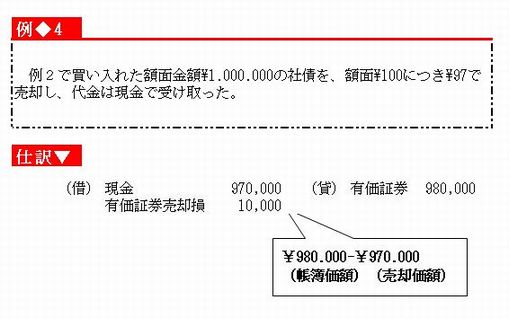

売買目的の有価証券を帳簿価額より高い価額で売却したときは、その差額を有価証券売却益勘定(収益の勘定)の貸方に、また、帳簿価額より低い価額で売却したときは、その差額を有価証券売却損勘定(費用の勘定)の借方に、たとえば次のように仕訳する。

【基本問題】

1、

次の金額を計算しなさい。

(1) 株式10株を、1株につき¥75.000で買い入れ、買入手数料¥6.000を支払ったときの有価証券の取得原価

(2) 額面金額¥1.000.000の社債を、額面¥100.につき¥97で買い入れたときの有価証券の取得原価

(3) 株式10株(1株の帳簿価額¥62.000)を、1株につき¥66.000で売却したときの有価証券売却益の額

2、

次の取引の仕訳を示しなさい。

(1)

売買目的で、志賀商事株式会社発行の株式10株を、1株につき¥70.000で買い入れ、代金は買入手数料¥9.000とともに小切手を振り出して支払った。

(2) 上記の株式10株(1株の帳簿価額¥70.900を、1株につき¥72.000で売却し、代金は現金で受け取った。

(3)

売買目的で、奈良商事株式会社の額面金額¥1.000.000の社債を、額面¥99で買い入れ、代金は小切手を振り出して支払った。

(4) 上記の額面金額¥1.000.000社債を、額面¥100につき¥98で売却し、代金は現金で受け取った。

【演習問題】

1、

次の取引の仕訳を示しなさい。

(1)

売買目的で、額面金額¥2.000.000の社債を、額面¥100につき¥98で買い入れ、代金は現金で支払った。

(2)

売買目的で、額面金額¥1.000.000の社債を、額面¥100につき¥98.50で買い入れ、代金は小切手を振り出して支払った。

(3)

上記(2)の社債のうち、額面金額¥500.000を額面¥100につき¥99で売却し、代金は小切手で受け取り、ただちに当座預金に預け入れた。

2、

次の取引の仕訳を示し、有価証券勘定と有価証券売却損勘定に転記しなさい。

(1)

売買目的で、函館物産株式会社の株式20株を。1株につき¥65.000で買い入れ、代金は買入手数料¥8.000とともに小切手#104を振り出して支払った。

(2)

上記の函館物産株式会社の株式のうち10株を、1株につき¥63.000で売却し、代金は小切手で受け取り、ただちに当座預金に預け入れた。

↑ページトップ

▲トップページへ

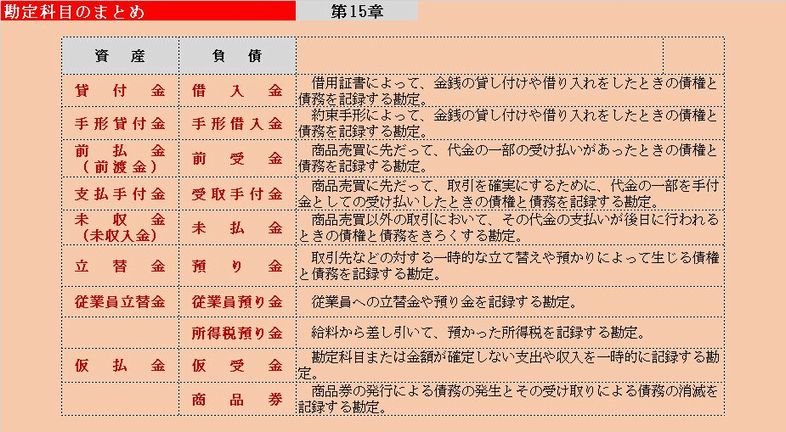

第15章 その他の債権・債務の取引 1、

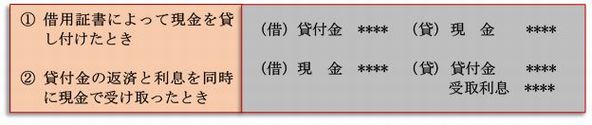

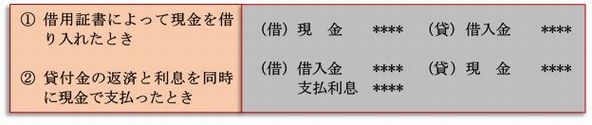

貸付金と借入金

●1 貸付金・借入金の意味

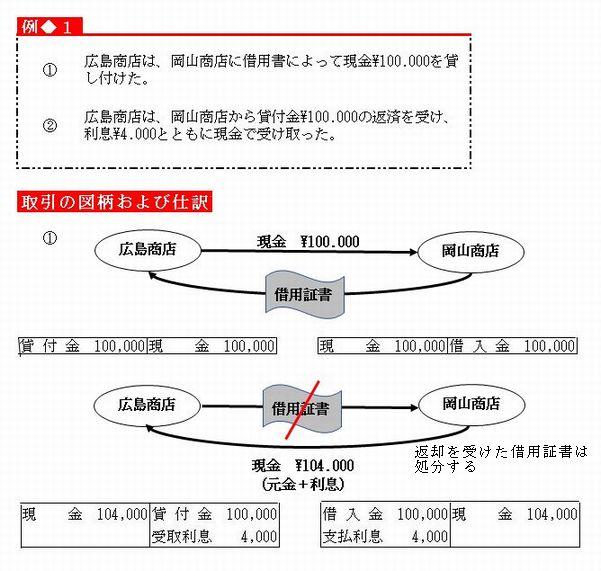

借用証書によって他人に金銭を貸し付けたり、他人から金銭を借り入れたりする場合に生じる債権を貸付金といい、債務を借入金という。

たとえば、広島商店が借用証書によって、岡山商店に現金¥100.000を貸し付けた場合、広島商店には貸付金という債権が生じ、岡山商店には借入金という債務が生じる。

●2 貸付金に関する基本仕訳

貸付金に関する取引は、貸付金勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

●3 借入金に関する基本仕訳

借入金に関する取引は、借入金勘定(負債の勘定)を用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

2、

手形貸付金と手形借入金

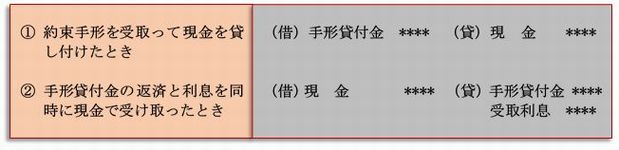

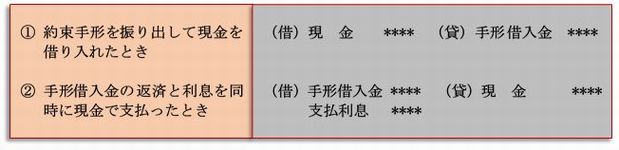

●1 手形貸付金・手形借入金の意味

借用証書のかわりに約束手形を使って金銭の貸し付けや借り入れを行うことがある。

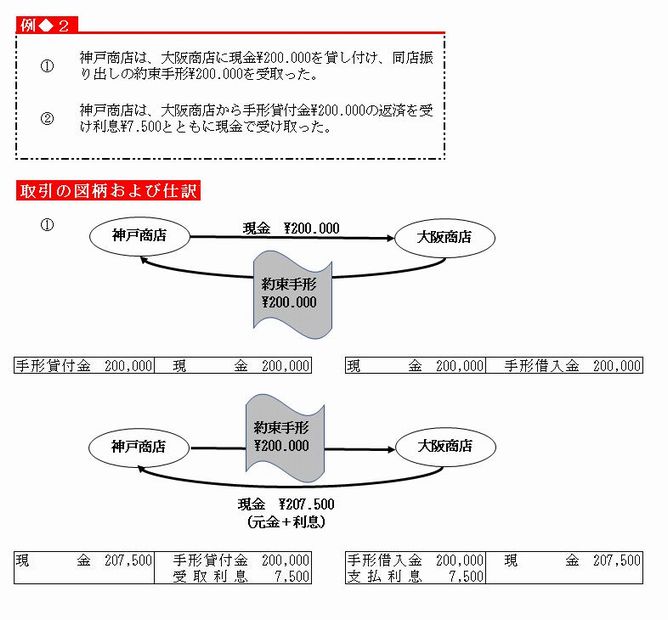

約束手形を受取って金銭を貸し付けた場合の債権を手形貸付金といい、約束手形を振り出して金銭を借り入れた場合の債務を手形借入金という。

たとえば、神戸商店から現金\200.000を大阪商店に貸し付け、借用証書のかわりに大阪商店が振り出した約束手形を受け取った場合、神戸商店には手形貸付金という債権が生じ、大阪商店には手形借入金という債務が生じる。

①金銭の貸し付けや借り入れを行うときに振り出される手形を金融手形といい、商品の売買にともなって振り出される手形を商業手形という。

●2 手形貸付金に関する基本仕訳

手形貸付金に関する取引は、手形貸付金勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

●3 手形借入金に関する基本仕訳

手形借入金に関する取引は、手形借入金勘定(負債の勘定)を用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

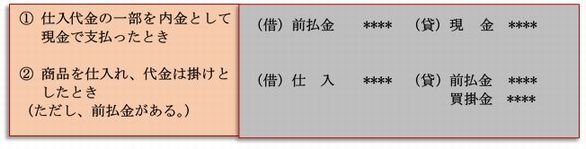

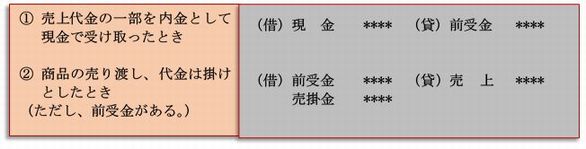

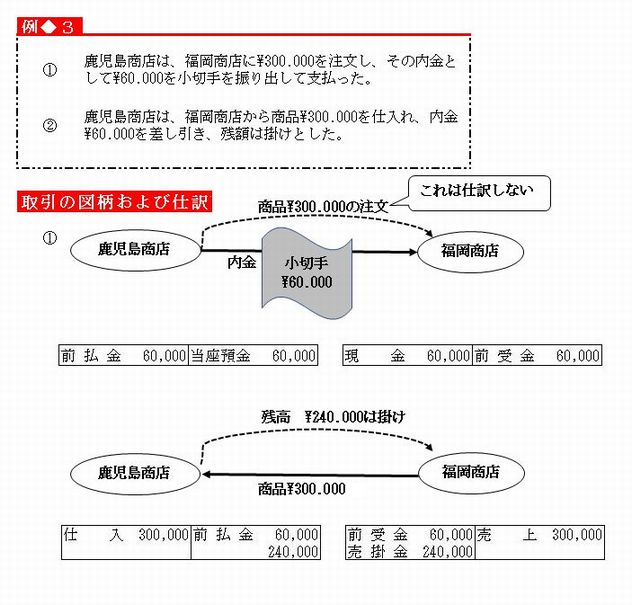

3、前払金と前受金

●1 前払金・前受金の意味

商品の売買取引のさい、実際に商品を受け渡す前に、商品代金の一部(これを内金という)を受け払いすることがある。買い手が商品代金の一部を前払いしたときに生じる債権を前払金といい、売り手が商品代金の一部を前受したときに生じる債務を前受金という。

たとえば鹿児島商店が福岡商店に商品\300.000を注文し、内金として\60.000を支払った場合、鹿児島商店には前払金という債権が発生し、福岡商店には前受金という債務が生じる。

なお、内金として受け払いされた金額は、商品の受け渡しのさいに、売買代金の一部にあてられる。

●2 前払金に関する基本仕訳

前払金に関する取引は、前払金勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

●3 前受金に関する基本仕訳

前受金に関する取引は、前受金勘定(負債の勘定)を用いて、たとえば次のように仕訳する。

① 前渡金ともいう。

なお商品の売買契約を確実にするために、売り手と買い手のあいだで手付金を受け払いすることがある。この場合、手付金を支払った側では支払手付金勘定(資産の勘定)を、受け取った側では受取手付金勘定(負債の勘定)を設けて仕訳する。

↑ページトップ

▲トップページへ

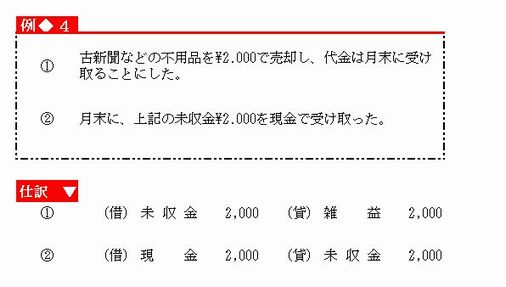

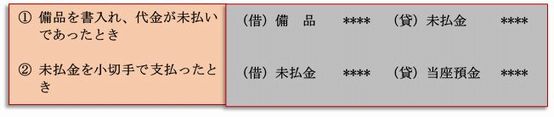

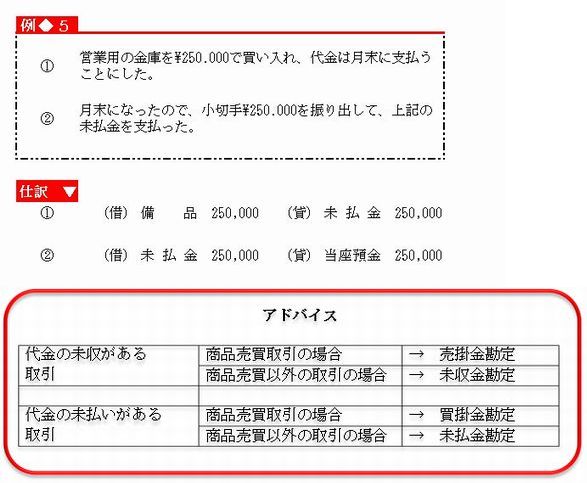

4、未収金と未払金

●1 未収金・未払金の意味

不用品や備品の売却などのような、商品売買以外の取引から生じた一般的な債権を未収金といい、一時的な債務を未払金という。

たとえば、不用品を売却して、代金を後日受け取ることにしたときに生じる債権は未収金となり、備品を購入して、代金を後日支払うことにしたときに生じる債務は未払金となる。

①

未収入金ともいう。

●2 未収金に関する基本仕訳

未収金に関する取引は、未収金勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

●3 未払金に関する基本仕訳

未収金に関する取引は、未払金勘定(負債の勘定)を用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

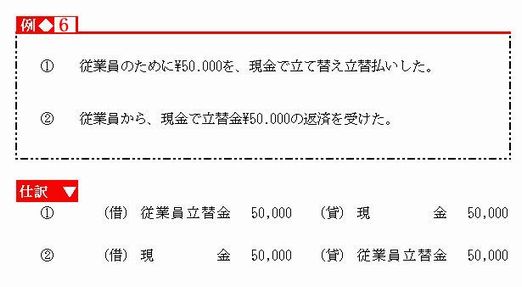

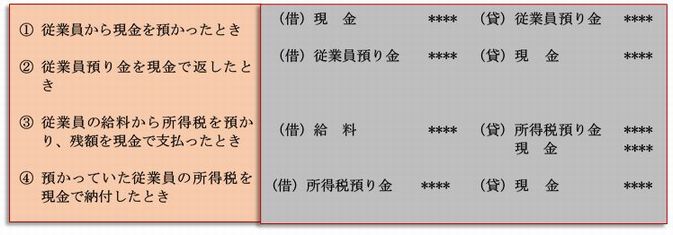

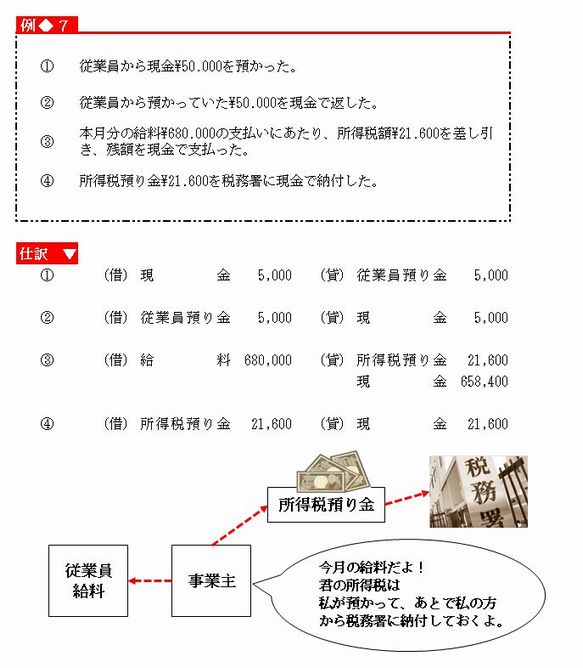

5、立替金と預り金

●1 立替金・預り金の意味

企業が、従業員や取引先の債務を一時的に立替払いすることがある。これを立替金という。また、企業が、従業員や取引先から現金などを一時的に預かることがある。これを預り金という。

●2 立替金に関する基本仕訳

立替金に関する取引は、立替金勘定(資産の勘定)を用いる。とくに従業員に対する立替金については、取引先などに対する立替金と区別するために従業員立替金勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

●3 預り金に関する基本仕訳

預り金に関する取引は、預り金勘定(負債の勘定)を用いる。とくに、従業員からの預り金は、取引先からの預り金と区別するために従業員預り金勘定(負債の勘定)を用いる。また、給料から差し引いて預かる所得税は、所得税預り金勘定(負債の勘定)を用いて、たとえば次のように仕訳する。

①

給料の支払い時に差し引いて一時的に預かり、翌月10日までに、税務署に納める。これを源泉徴収という。

↑ページトップ

▲トップページへ

6、仮払金と仮受金

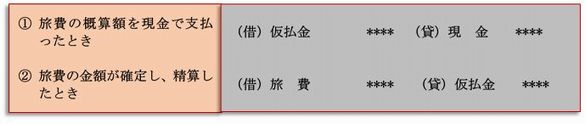

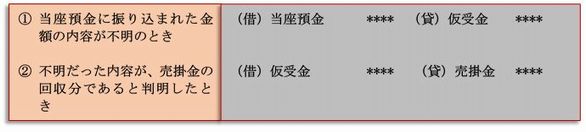

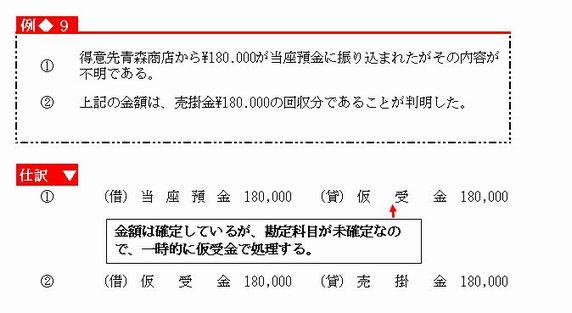

●1 仮払金・仮受金の意味

現金などの支出はあったが、それを記入する勘定科目または金額が未確定の債権を、仮払金という。また反対に現金などの収入はあったが、それを記入する勘定科目または金額が未確定の債務を、仮受金という。たとえば、従業員の出張にさいし、現金を前渡しした場合、勘定科目は旅費で確定しているが、金額は出張からもどるまで確定しないので、仮払金として一時的に記録しておく。また、当座預金に入金があったが、その原因がわからず勘定科目を特定できないときには、仮受金として、一時的に記録しておく。

●2 仮払金に関する基本仕訳

仮払金に関する取引は、仮払金勘定(資産の勘定)を用いて、たとえば次のように仕訳する。

●3 仮受金に関する基本仕訳

仮受金に関する取引は、仮受金勘定(負債の勘定)を用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

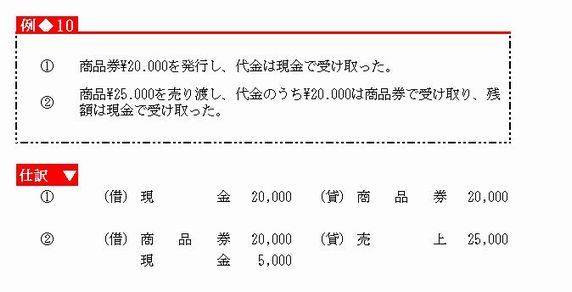

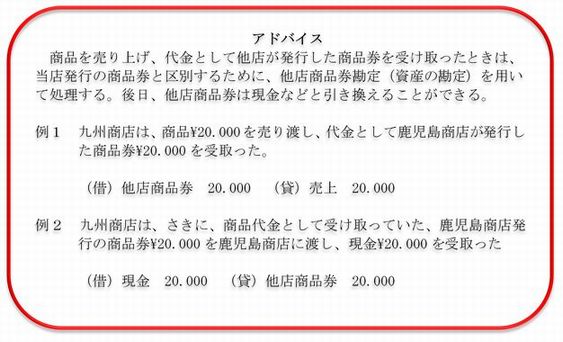

4、 商品券

●1 商品券の意味

商品券は、百貨店(デパート)などが現金と引き換えに発行するもので、これを持参した顧客に対しては、その額面金額と同額の商品を売り渡すことになっている。

●2 商品券に関する基本仕訳

商品券に関する取引は、商品勘定(負債の勘定)を用いて、たとえば次のように仕訳する。

【基本問題】

1 次の取引について、各商店の仕訳を示しなさい。

(1)

北海道商店は、札幌商店に借用書によって現金\300.000を貸し付けた。

(2)

北海道商店は、札幌商店から上記貸付金の返済を受け、利息\6.000とともに現金で受け取った。

(3)

秋田商店は、青森商店に現金\450.000を貸し付け、同店振り出しの約束手形\450.000を受取った。

(4)

秋田商店は、青森商店から上記手形貸付金の返済を受け、利息\9.000とともに現金で受け取った。

(5)

岩手商店は、宮城商店に商品\280.000を注文し、その内金として\70.000を小切手を振り出して支払った。

(6)

岩手商店は、宮城商店から上記の商品を仕入れ、内金を差し引き残金は掛けとした。

2 次の取引の仕訳をしなさい。

(1)

事務用品の机・いすを\160.000で買い入れ、代金は月末に支払うことにした。

(2) 本月分の給料\740.000の支払いにあたり、所得税額\35.000を差し引き、残額を現金で支払った。

(3)

従業員の出張にさいし、旅費の概算額として\70.000を現金で渡した。

(4)

出張中の従業員から当座預金に\250.000の入金があったが、その内容は不明である。

(5) 商品券\30.000を発行し、代金は現金で受け取った。

【演習問題】

1 次の取引の仕訳を示しなさい。

(1)

栃木商店から、借用書によって\200.000を借り入れ、利息\2.500を差し引かれ、手取金は現金で受け取った。

(2)

東西銀行から、約束手形を振り出して\500.000を借り入れていたが、本日、利息\10.000とともに、小切手を振り出して支払った。

(3)

群馬商店から商品\720.000を仕入れ、代金は、注文時に内金として支払ってある\150.000を差し引き、残額は掛けとした。

(4) 茨城商店へ商品\600.000を売り渡し、代金は、さきに内金として受け取っていた\100.000を差し引き、残額は同店振り出しの約束手形で受け取った。

(5)

さきに、不用品を売却し未収となっていた\3.500を、本日、現金で受け取った。

(6) 営業用の金庫を\300.000で買い入れ、代金のうち\100.000は現金で支払い、残額は月末に支払うことにした。

(7) 本月分の給料\840.000の支払いにあたり、従業員立替金\25.000と所得税額\48.000を差し引き、残額を現金で支払った。

(8) 商品\50.000を売り渡し、代金のうち\40.000は当店が発行した商品券を受け取り、残金は現金で受け取った。

(9)

東京商店から商品\320.000の注文を受け、手付金として\80.000を現金で受け取った。

(10)

月末払いの約束で、さきに買い入れた備品の代金\330.000を、小切手を振り出して支払った。

(11)

神奈川商店に、借用証書によって\500.000を貸し付けていたが、本日、利息\25.000とともに現金で受け取った。

2 次の一連の取引の仕訳を示しなさい。

(1)

従業員の主張にさいし、旅費の概算額\60.000を現金で支払った。

(2)

出張中の従業員から、当店の当座預金口座に\540.000が振り込まれたが、その内容は不明である。

(3)従業員が出張から帰り、上記の振込金額は、得意先東北商店に対する売掛金の回収であることが判明した。

(4)

上記従業員の旅費概算額を清算し、残額\4.600を現金で受け取った。

↑ページトップ

▲トップページへ

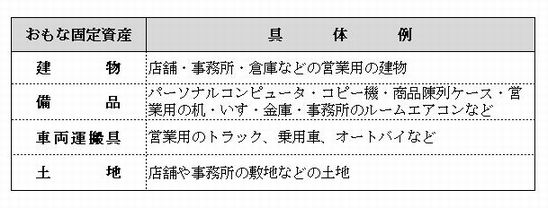

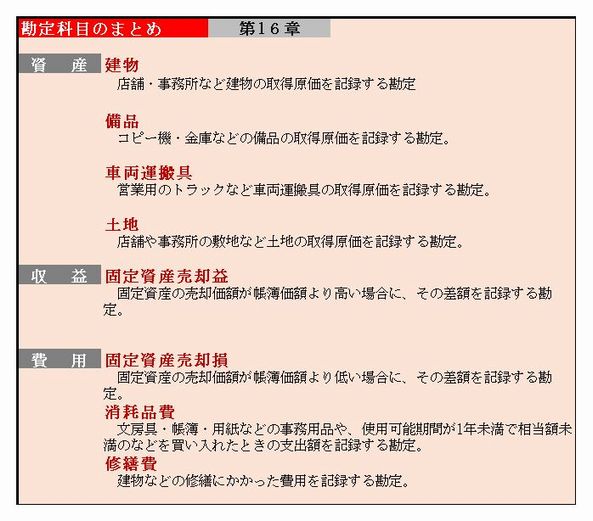

第16章 固定資産の取引 1、固定資産の意味と種類

企業が営業活動のために使用する目的で、1年をこえる長期にわたって所有する資産を固定資産という。

固定資産には、建物・備品・車両運搬具・土地などがある。

なお、上記の備品は、1年以上使用可能で、一定額以上のものをいい、

一定未満のものについては消耗品費勘定(費用の勘定)で処理する。

①

固定資産に対し、売掛金・備品などのように比較的短期間で現金になる資産を流動資産という。

②

税法では取得原価\100.000。

↑ページトップ

▲トップページへ

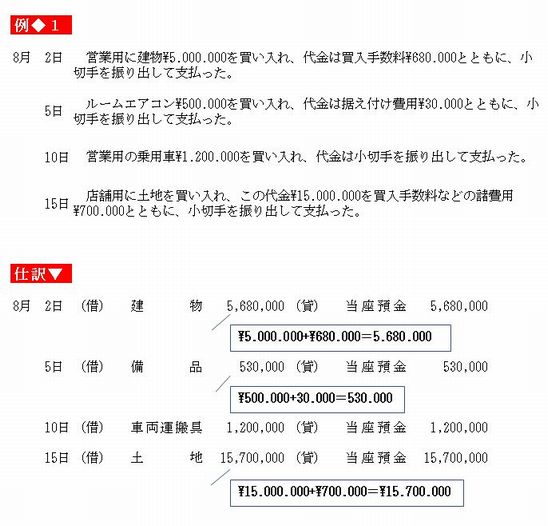

2 固定資産の取得

●1 固定資産の取得原価

固定資産を取得(買い入れ)したときは、買入価額に付随費用を加えた取得原価によって記帳する。付随費用とは、固定資産を使用するまでにかかった費用で、買入手数料、登記料、据え付け費用、引取運賃、敷地費用などである。

●2 固定資産の取得に関する基本仕訳

固定資産を取得したときは、前に記述した固定資産の種類ごとの資産の勘定を用いて、たとえば次のように仕訳する。

なお、建物・備品・車両運搬具などの修理のために要した費用は修繕費勘定(費用の勘定)で処理する。

↑ページトップ

▲トップページへ

3、固定資産の売却

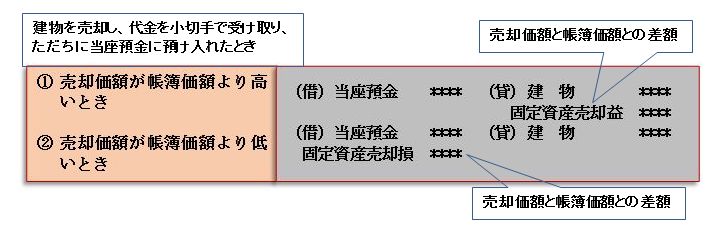

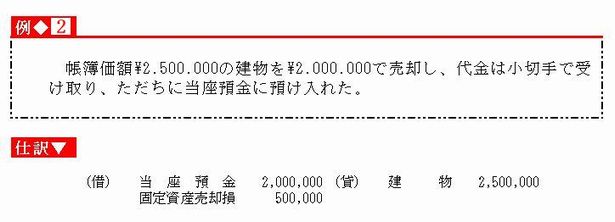

●1 固定資産の売却の意味

固定資産を長期間にわたって使用していく間に、固定資産が不用になり外部へ売り渡すことがある。これを売却という。その場合、帳簿価額より高く売却できるときと低い価額でしか売却できないときがある。

●2 固定資産の売却に関する基本仕訳

固定資産を売却したときは、帳簿価額でそれぞれの固定資産の勘定を減額し、固定資産売却益勘定(収益の勘定)または固定資産売却損勘定(費用の勘定)を用いて、たとえば次のように仕訳する。

①

ふつうは、取得原価が帳簿価額となるが、建物などは、減価償却類累計額を差し引いた残額が帳簿価額である。

なお、固定資産の中には、決算において減価償却という手続きを行うものが多いが、これについては、第19章で学習する。

↑ページトップ

▲トップページへ

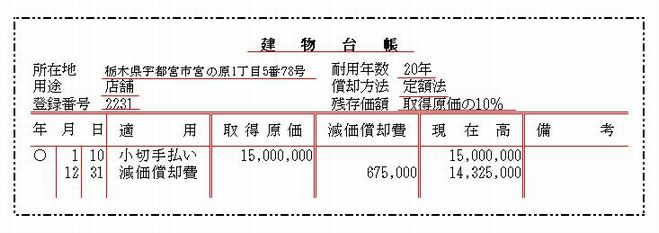

4 固定資産台帳

建物・備品などの種類別に明細を記録する補助簿として、固定資産台帳を用いる。

固定資産台帳には、建物台帳・備品台帳などの口座を設けて、

その取得年月日・取得原価・減価償却費・帳簿価額などを記入して、固定資産を管理する。

固定資産台帳の例を示すと次のとおりである。

なお、この帳簿のなかに示してある耐用年数・償却方法・残存価額・減価償却費などについては、第19章で学習する。

【基本問題】

次の取引の仕訳を示しなさい。

(1) 営業用に建物\6.000.000を買い入れ、代金は買入手数料\750.000とともに、小切手を振り出して支払った。

(2) ルームエアコン\450.000を買い入れ、代金は据え付け費用\25.000とともに、小切手を振り出して支払った。

(3)

営業用のトラック\2.500.000を買い入れ、代金は小切手を振り出して支払った。

(4)

店舗用の土地を買い入れ、この代金20.000.000を買入手数料などの諸費用\840.000とともに。小切手を振り出して支払った。

(5) 帳簿価額\5.800.000の建物を\6.300.000で売却し、代金は小切手で受け取り、ただちに当座預金に預け入れた。

【演習問題】

次の取引の仕訳を示しなさい。

(1)

店舗用として建物を購入し、代金\8.500.000と仲介手数料\170.000および登記料\350.000とともに小切手を振り出して支払った。

(2) 帳簿価額\250.000の備品\245.000で売却し、代金は月末に受け取ることにした。

(3)

事務用のボールペン・帳簿額など\18.000を買い入れ、代金は現金で支払った。

(4) 営業用金庫\700.000を買い入れ、据え付け費\40.000とともに小切手を振り出して支払った。

↑ページトップ

▲トップページへ

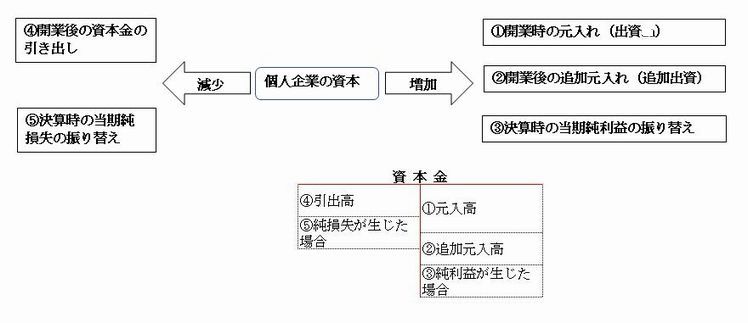

第17章 個人企業の資本金の取引 1、資本金の追加元入れ

●1 個人企業の資本の増減

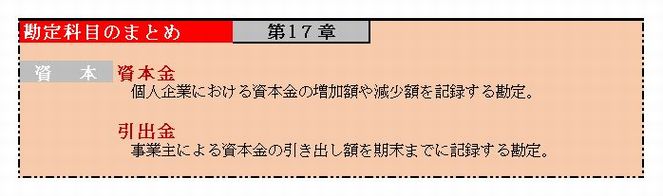

個人企業における資本の増加または減少をもたらす取引は、資本金勘定に記録する。

上の図における①・③・⑤については、すでに学んでいるので、本章では、②と④について学習する。

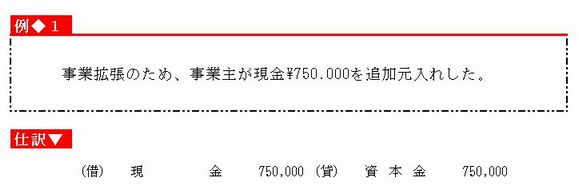

●2 資本金の追加元入れの意味

開業後、事業拡張などのために、現金や建物などの資産を追加して元入れすることを資本金の追加元入れ(追加出資)という。

●3 資本金の追加元入れに関する仕訳

資本金の追加元入れが行われた場合、資本金勘定を用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

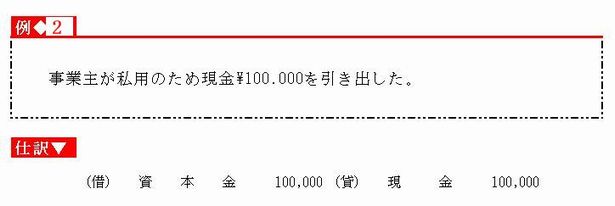

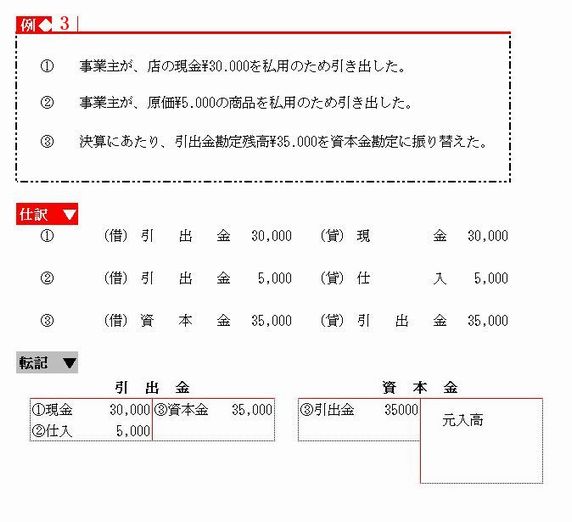

2 資本金の引き出し

●1 資本金の引き出しの意味

事業主が、私用のために店の現金や商品などを使うことを資本金の引き出しという。たとえば、生活費として店の現金を支出したり、商品を消費したりする場合である。

●2 資本金の引き出しに関する基本仕訳

資本金の引き出しが行われた場合、資本金勘定を用いて、たとえば次のように仕訳する。

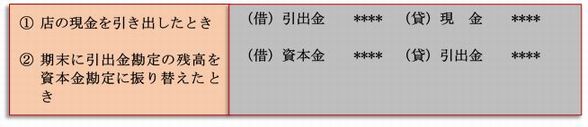

●3 引出金

資本金の引き出しが行われたとき、資本金勘定を用いずに引出金勘定を用いて記帳する方法がある。

この方法によれば、引き出しが行われるつど資本金勘定に記入する必要がないので、資本金勘定の記入面がすっきりしてみやすくなり、また、一会計期間の引出金の合計額を引出金勘定から容易に知ることができる。

なお、引出金勘定の残高は、期末に資本金勘定に振り替える。これを引出金の整理といい、決算整理事項のひとつである。

●4 引出金に関する基本仕訳

資本金の引き出しに関する取引で、引出金勘定を用いる場合は、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

3、所得税と住民税

●1 所得税の意味

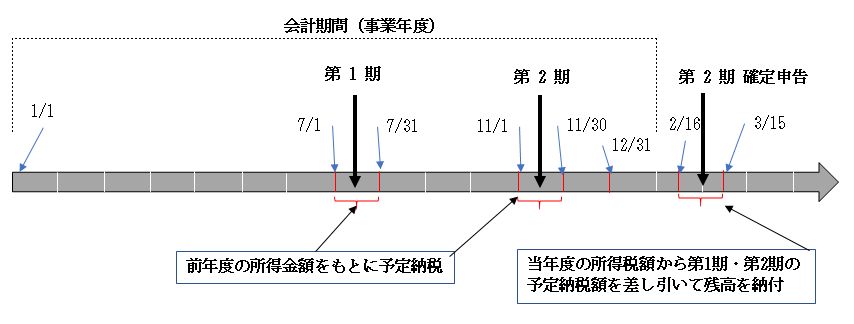

所得税は、毎年1月1日から12月31日までの1年間の経営活動によって生じた純利益をもとに計算した事業主の所得に対して課せられる。

所得税は事業主個人に課せられ、事業主の家計から支払う税金であるから、これを店(個人企業)の現金などで納付したときは、店の費用とすることはできず、資本金の引き出し金になる。

また、所得税は下の図に示すとおり、原則として前年の所得金額をもとに予定納税を行い、その翌年の2月16日から3月16日までのあいだに、確定申告を行うことになっている。

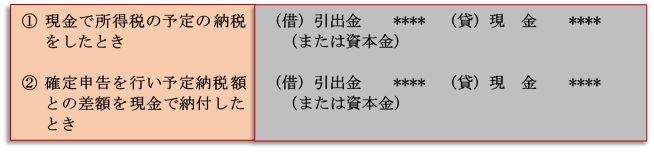

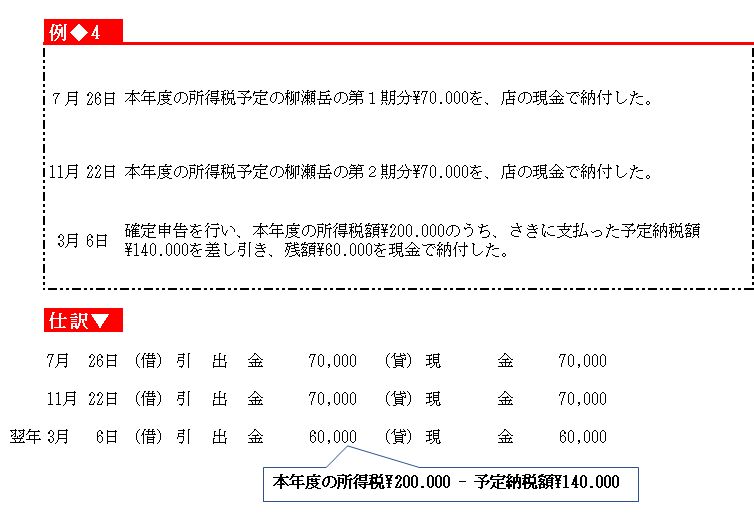

●2 所得税に関する基本仕訳

事業主の所得税を、店の現金などで納付したときは、引出金勘定(または資本金勘定)を用いて、たとえば次のように仕訳する。

① 1月1日から12月31日までの1年間に生じた所得金額と、それに対応する所得税額を計算し、税務署に申告して納付すること。

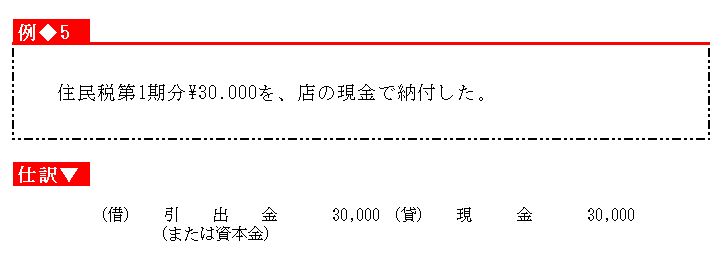

●3 住民税の意味

住民税は、都道府県・市町村に住所をもつ個人などに課せられる税金である。住民税は所得税と同じように家計から支払う税金であるから、これを店(個人企業)の現金などで納付したときは、資本金の引き出しとなる。なお、住民税は、4期に分けて納付することになっている。

●4 住民税に関する基本仕訳

住民税を納付したときは、引出金勘定(または資本金勘定)を用いて、たとえば次のように仕訳する。

【基本問題】

次の取引の仕訳を示しなさい。

(1)

事業拡張のため、事業主が現金\800.000を追加元入れした。

(2)

事業主が私用のため、現金50.000を引き出した。

(3) 事業主が、原価\7.200の商品を私用のため引き出した。

(4)

決算にあたり、引出金勘定残高\68.000を資本金勘定に振り替えた。

(5)

本年度の所得税予定納税額の弟1期分\90.000を、店の現金で納付した。

(6)

確定申告を行い、本年度の所得税額\360.000のうち、さきに支払った予定納税額\280.000を差し引き、残額\80.000を店の現金で納付した。

(7) 住民税の弟1期分\48.000を、店の現金で納付した。

【演習問題】

1、

次の取引を仕訳し、資本金勘定と引出金勘定に記入しなさい。

12月1日 現金\200.000を追加元入れした。

20日 事業主が、店の現金\40.000と原価\20.000の商品を私用にあてた。

25日 家賃\30.000を現金で支払った。ただし、店の負担額は\20.000であり、残額\10.000は、家計負担分 である。

1日 決算にあたり、引出金勘定の残高を資本金勘定に振り替えた。

2、

次の空欄にあてはまる金額を計算しなさい。

↑ページトップ

▲トップページへ

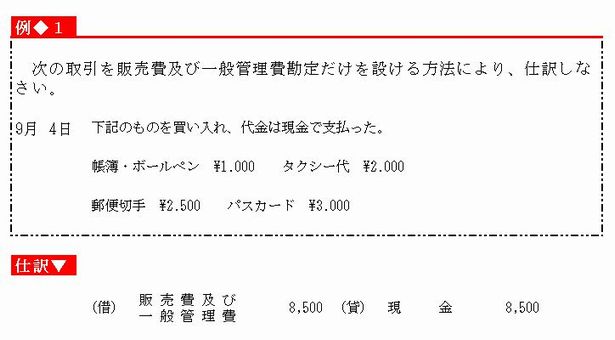

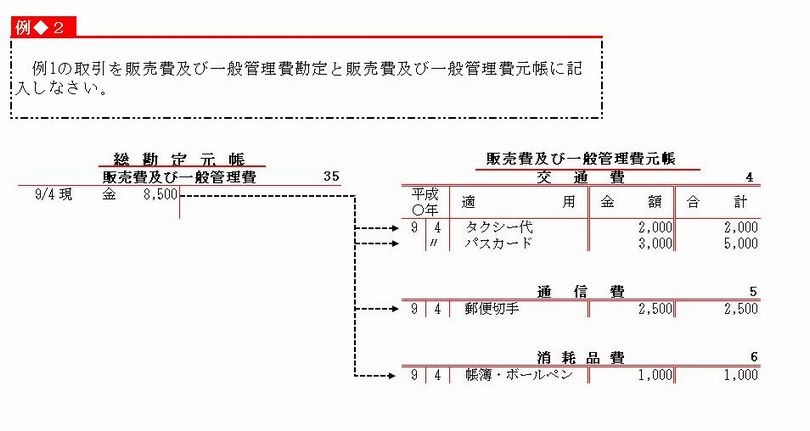

弟18章 販売費及び一般管理費と税金の取引

1、販売費および一般管理費

●1 販売費及び一般管理費の意味

企業が日常おもな営業取引を行っていくうえで必要とされる費用を、販売費及び一般管理費という。

このうち、販売費は、商品の販売に関係して支出される費用であり、一般管理費は、企業全体の管理活動に関係して支出される費用である。販売費と一般管理費には、次のようなものがある。

なお、費用には、このほかにも支払利息・手形売却損・雑損などがある。これらの費用はおもな営業活動によって生じる費用ではないので、販売費及び一般管理費とは区別して、営業外費用という。

●2 販売費及び一般管理費と販売費及び一般管理費元帳

販売費及び一般管理費に関する取引には、次の二つの記帳法がある。

(1)

これまで学んだように、総勘定元帳に給料勘定・広告料勘定・支払家賃勘定など、販売費及び一般管理費に属する費用について、個別に勘定を設けて記帳する方法。

(2) 総勘定元帳に販売費及び一般管理費勘定(費用の勘定)を一つだけ設けて、販売費及び一般管理費に関する取引はすべてこの勘定に記帳する方法。

①販売費及び一般管理費勘定に分けることもある。また、かわりに営業費勘定を用いる場合もある。

(2)の方法を採用する場合、販売費及び一般管理費勘定を用いて、たとえば次のように仕訳する。

この方法によれば、販売費及び一般管理費勘定の残高から販売費及び一般管理費の総額を容易に知ることができ、また、総勘定元帳の勘定口座数が少なくなるので、試算表を作成するときなどに便利である。

なお、おもな営業活動のために支出した費用を、販売費及び一般管理費勘定だけで処理している場合は、この勘定の内訳や明細を明らかにするために補助簿が必要となる。この補助簿を販売費及び一般管理費元帳という。

①

営業費勘定を用いたときの補助簿を営業費内訳表という。

販売費及び一般管理費勘定は、販売費及び一般管理費元帳の記入内容をまとめてあらわしているので、統制勘定である。

したがって、販売費及び一般管理費勘定の残高と販売費及び一般管理費元帳の各勘定口座の残高の合計額とは必ず一致するので、定期的に両者を照合し、記帳に誤りがないかを確認することができる。

↑ページトップ

▲トップページへ

2、個人企業の税金

個人企業に課せられた税金には、事業税・固定資産税・印紙税などがある。

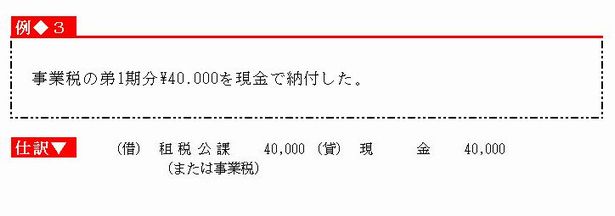

●1 事業税の意味と基本仕訳

事業税は、事業を営んで利益をあげた個人企業に課せられる税金であり、2期に分けて納付することになっている。

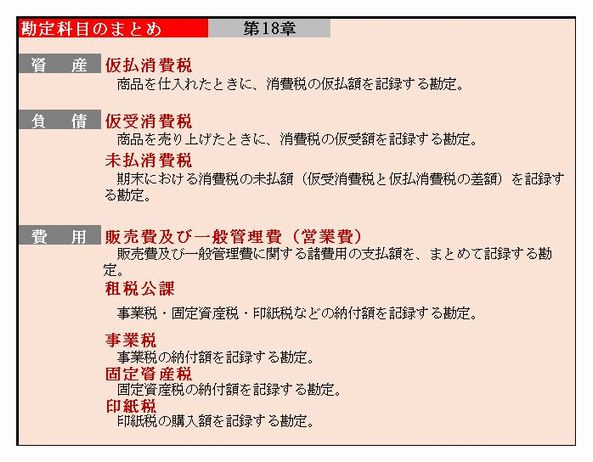

事業税を納付したときは、租税公課勘定(費用の勘定)または事業税勘定(費用の勘定)を用いて、たとえば次のように仕訳する。

①前章で学習した所得税と住民税は、個人企業に課せられる税金ではなく、事業主個人に課せられる税金である。よって、個々では個人企業に課せられる地金に含めていない。

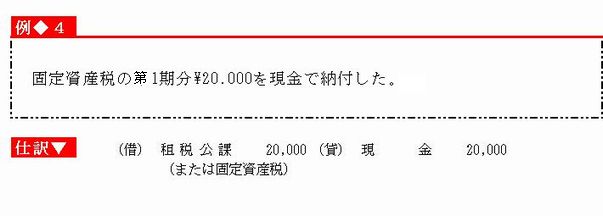

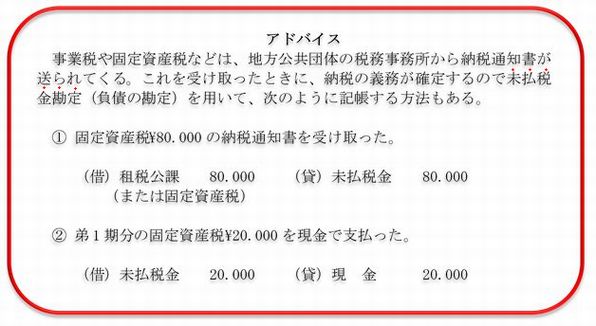

●2 固定資産税の意味と基本仕訳

固定資産税は、土地・建物などの固定資産の1月1日現在の所有者に課せられる税金であり、4期分に分けて納付することになっている。

固定資産税を納付したときは、租税公課勘定または固定資産勘定(費用の勘定)を用いて、たとえば次のように仕訳する。

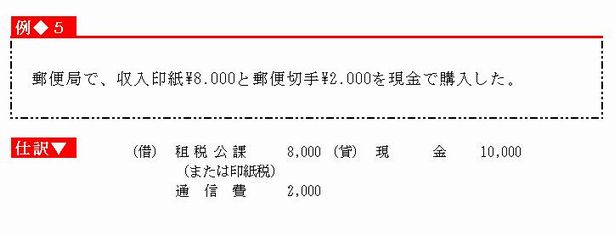

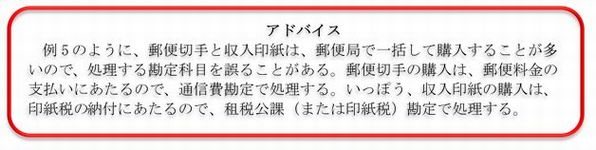

●3 印紙税の意味と基本仕訳

印紙税は、領収書や売買契約書などを発行するときや、手形などを振り出すときなどに課せられる税金である。

なお、印紙税は、収入印紙を購入し、書類や手形に貼付(ちょうふ)・消印することで納付したことになる。

収入印紙を購入したときは、租税公課勘定または印紙税勘定(費用の勘定)を用いて、たとえば次のように仕訳する。

↑ページトップ

▲トップページへ

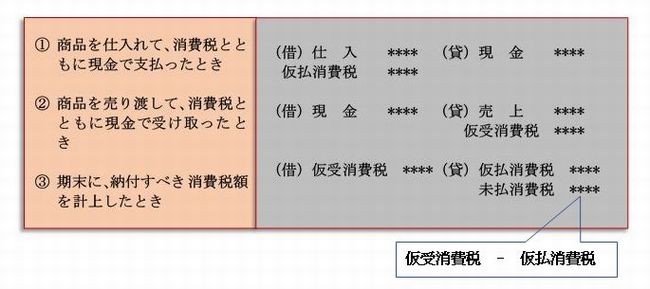

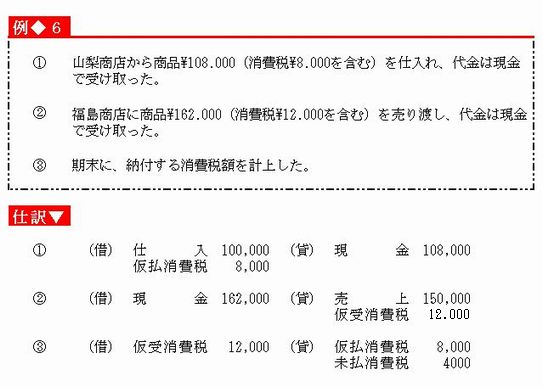

3 消費税

●1 消費税の意味

消費税は、商品の販売やサービスの提供に対して課せられる税金で、その納付は企業が行うが、最終的に負担するのは消費者で

ある。

たとえば、商品\100.000を仕入れたとき、企業が支払った消費税\8.000は、消費者にかわってその企業が仮払いしたものである。

また、その商品を\150.000で売り渡したとき、消費者から受け取った消費税\12.000は、消費者から預かったものである。したがって、企業が納付する消費税は、仮払い分\8.000と預かり分\12.000の差額\4.000ということになる。

●2 消費税に関する基本仕訳

消費税について、商品を仕入れたときは仮払消費税勘定(資産の勘定)、売り渡したときは仮受消費税勘定(負債の勘定)、また、期末に企業が納付すべき額があるときは未払消費勘定(負債の勘定)を用いて、たとえば次のように仕訳する。

【基本問題】

次の費用のうち、販売費及び一般管理費に属するものを答えなさい。

①

通信費 ②支払利息 ③交通費 ④保険料 ⑤広告料 ⑥消耗品費

⑦租税公課 ⑧支払家賃 ⑨手形売却損 ⑩水道光熱費 ⑪雑費

【演習問題】

次の取引の仕訳を示しなさい。

(1) 広告料\80.000を現金で支払った。ただし、販売費及び一般管理費については、販売費及び一般管理費勘定だけを用いて記帳している。

(2) 事業税の弟1期分\25.000を現金で納付した。

(3)

固定資産税の弟1期分\120.000を現金で納付した。

(4)

郵便局ではがき\1.000、切手\2.400および収入印紙\20.000を購入し、代金は現金で支払った。

(5)

店舗兼住宅として使用している建物に対する固定資産税\40.000を店の現金で納付した。ただし、納付額のうち\24.000は店の負担分であり、\16.000は家計の負担分である。

(6) 商品\216.000(消費税\16.000を含む)を仕入れ、代金は掛けとした。

(7)

期末に、当期の仮受消費税合計額\960.000と仮払消費税合計額\600.000から、納付する消費税額を計上した。

【総合問題】

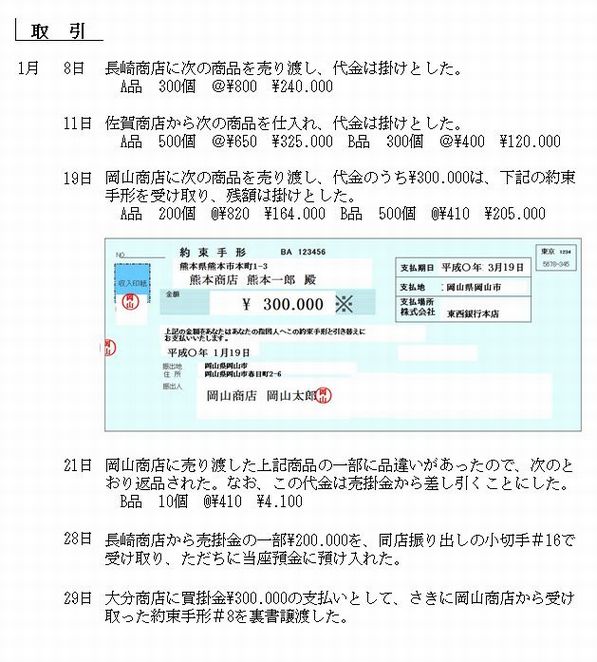

1 熊本商店の下記の取引について

(1)

仕訳帳に記入して、総勘定元帳の売掛金勘定に転記しなさい。

(2)

売上帳・売掛金元帳(得意先元帳)・商品有高帳に記入して、締め切りなさい。

(3)

受取手形記入帳に必要な記入を行いなさい。

ただし、

i.

商品売買に関する勘定は3分法によること。

ii.

仕訳帳の小書きは省略する。

iii.

元帳欄は、売掛金勘定に転記するときだけ記入すればよい。

iv. 商品有高帳は、A品(前月繰越 400個 @\640 \256.000について先入先出法によって記入すること。

2

次の取引の仕訳を示しなさい。ただし、商品売買に関する勘定は3分法によること。

(1)

現金の実際有高と現金出納帳の残高を照合したところ、実際有高が\1.200不足していたので、帳簿残高を修正して、その原因を調べることにした。

(2)

さきに三重商店から商品代金として受け取っていた約束手形\200.000を取引銀行で割り引き、割引料を差し引かれた手取金\197.000は当座預金とした。

(3)

愛知商事株式会社の株式5株を、1株につき\58.000で中部証券から買い入れ、代金は小切手#15を振り出して支払った。

(4)

伊東商店から借用証書によって、\250.000を借り入れていたが、利息\8.700とともに小切手#14を振り出して支払った。

(5) 静岡商店から商品\350.000を仕入れ、代金は先に支払ってある内金\150.000を差し引き、残額は掛けとした。

(6) 営業用の建物\8.000.000を購入し、代金は月末に支払うことにした。なお、仲介手数料・登記料など\400.000は小切手を振り出して支払った。

(7) 本月分の給料\145.000から、所得税額\5.930と従業員立替金\20.000を差し引いて、残額を現金で支払った。

(8)

出張した従業員が帰店し、さきに前渡した旅費の概算額\120.000を清算して残額\6.000を現金で受け取った。

(9)

事業主が、店の現金\50.000を私用に引き出した。

(10) 住民税の第1期分\50.000を店の現金で納付した。

(11)

売買する目的で、額面金額\300.000の社債を、額面\100につき\98で買い入れ、代金は小切手#16を振り出して支払った。

(12)

かねて買掛金のある宮崎商店から、為替手形\250.000の呈示を受け、これを引き受けた。

(13) 帳簿価額\300.000の営業用トラックを\320.000で売却し、代金は月末に受け取ることにした。

(14) 宮崎商店に現金\400.000を貸し付け、同店振り出しの約束手形を受け取った。

(15)

売買目的で保有していた広島産業株式会社の株式20株(1株の帳簿価額\65.000)のうち10株を、1株につき\72.000で売却し、代金は現金で受け取った。

(16) 奈良商店に商品\580.000を売り渡し、代金は同店振り出しの小切手で受け取り、ただちに当座預金に預け入れた。ただし、当座借越の残高が\120.000ある。

↑ページトップ

▲トップページへ